第六章 小股民、大股东与债权人

- 目录

- 前言 公司的秘密

- 自序 也说说我自己

- 第一章 我不反对股份制

- 第二章 品牌背后的故事

- 第三章 广告的是与非

- 第四章 回顾公司治理的历史

- 第五章 公司治理的五大基础

- 第六章 小股民、大股东与债权人

- 第一章 我不反对股份制

- 第二章 品牌背后的故事

- 第三章 广告的是与非

- 第四章 回顾公司治理的历史

- 第五章 公司治理的五大基础

- 第六章 小股民、大股东与债权人

- 第七章 如何建立一套保护债权人的公司治理机制

- 后记 我的学术研究生涯

- 上一页下一页

至于大股东可强化公司治理的研究也在20世纪90年代中期慢慢形成气候。Frank、Mayer(1994)指出大股东所控股的公司有着较高的董事换手率。Gorton、Schmid(2000)的研究显示德国的银行大股东及其他大股东的存在显著地改善了公司的经营绩效。Kaplan、Minton(1994),Kang、Shivdasani(1995)提出日本大股东在碰到绩效下降时比无大股东控股的公司能更有效地撤换了经理人。而且日本的大股东控股公司会减少例如广告、研发和娱乐的支出[Yafeh、Yosha(1996)]。Shleifer、Vishny(1986),Shivdasani(1993)的研究显示美国的外部大股东(非经理人)的存在增加了公司被收购的机会,而且Denis、Serrano(1996)的研究也显示就算兼并的企图失败,有外部大股东的公司也更易于会更换经理人。

这是一个泰国的案例。大家族以100泰铢高价卖了一块目前不值钱的土地给上市公司D,D拿了这块土地到自己的关联银行去寻求银行担保100泰铢。虽然泰国金融当局对于个人或家族的银行持股有着严格的限定,因此,该家族对银行F的控股可能只有4%,但该银行的CE0却是这个家族的亲戚。公司D得到银行担保后即向美国花旗银行等外商银行借了等值的美元。这种现象在泰国非常普遍。这也就是为什么1997年金融危机时泰铢贬值一半后会在泰国本地造成那么大的影响。因为公司D倒闭了,银行F还不出钱也倒闭了。外商银行明明知道钱已经去了大家族那里,却追款无门。由于公司D是股份有限公司,它对债务只承担有限责任,所以外商银行根本就无法向那些家族追款。最后,还有赖于国际货币基金组织进行干预,要求泰国政府向全国老百姓加税还钱。因此,大家族不仅仅是剥削小股民,他们甚至连小老百姓也一起剥削了。由于泰国政府需要大家族的支持,因此,泰国政府根本不可能为了老百姓的税收问题和大家族翻脸要钱。

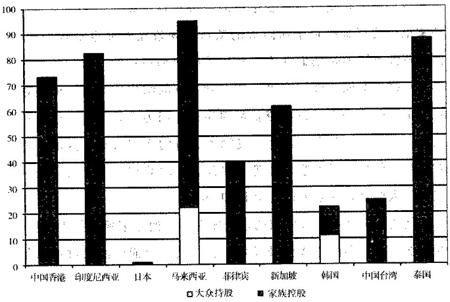

图6 亚洲上市银行家族控股和大众持股的比例

我们可以清楚地看出,当公司脱离破产程序后,它们的经营绩效根本达不到进入破产程序三年以前的水平。这似乎说明了夕阳企业很难通过破产保护而重整旗鼓。但是小股民却可以继续在二级市场套现,不至于一无所获;而债权人也可以收回债权,这是破产法的好处。但世界上其他国家几乎没有如同美国般的破产法。

债权人和小股民不一样。不论是大银行团或是小债权人,他们会得到比小股民更多的法律保护。而且债务合约非常的清楚,你如果不还本金或是利息,那就是非常明确的违约行为,法庭在判案时可以很清楚地做出有利于债权人的判决。因此在一个法治良好的地区,例如欧美地区,债权人基本上不需要公司治理的保护。但在亚洲地区,建立一套保护债权人的公司治理机制是刻不容缓的。

激励合同:将经理人与小股民的利益联系起来

在以18家公司为样本的例子中,直接财务危机成本的平均值和中位数为资产账面值0.65%和0.32%。至于间接破产成本则难以估计。

我在2005年又完成了一篇论文,即Gadhoum、Lang、Young(2005)。该文指出美国并不是如我们想的那样,是完全由社会大众控股的。我们的研究发现有59.74%的上市公司都有大的控股股东,而这个比例甚至高于由银行大股东控股58%的日本上市公司。而且美国有36%的上市公司由大家族所控股的,这个比例和德国的37.26%家族控股比例类似,但是远远地高于日本、法国和英国的大家族的控股比例。我们还发现有24.57%的美国上市公司是由大家族控股和经营的,这个比例甚至高于亚洲的公司。16.33%的美国上市公司是由金融机构所控股的,而这个比例和由金融机构所控股的欧洲上市公司的比例差不多。

根据Rajan(1992)的理论,如果控股股东是银行的话,由于债权人拥有较多的信息,因此,债权人有更大的诱因剥削股民。那么他们剥削的方法是什么呢?Weinstein、Yafeh(1994)栺出日本控股银行对于本集团内公司收取的利息比对集团外公司收取的利息更高。而且Hoshi、Kashyak、Scharfstein(1993)指出当日本金融管制放松,允许公司向资本市场直接发债以后,他们观察到相当多高净值的公司立刻转成发债而不再向集团内的银行借钱了。这证明了向集团内的银行借钱的代价远远高于发行债券的成本。而且Franks、Mayer(1994)做了一些德国的案例研究。他们发现德国银行干涉其他公司对自己的客户公司进行收购,原因是担心以往与客户建立的良好关系会被破坏掉,而平白丧失掉赚钱的机会。但Gorton、Schmid(2000)对此说法存疑。不过一般而言,那么债权人是否会剥削小股民的研究还是太少,因而无法得出清楚的结论。

在美国的具体方法是公司经理人首先与债权人会谈。债权人组织一个委员会,其成员包括了4~5个最大债权人及1~2个小债权人的代表。这种会谈通常通过国家信用管理协会(National Association of Credit Management)来协调处理。表2详列了美国企业私下成功和解的具体措施。

2. 小股民没有分配公司资产的权利,而债权人有这项权利。

如果公司不得已宣告破产,它们的经营绩效可以被改善吗?表3陈列了美国197家公司在20世纪80年代宣告破产的前五年及后五年的资产回报率[参见Hotchkiss(1995)]。

当借款人不准时付利息,个别债权人不管大小都可以诉请清盘而拿借款人的资产还债。而且任何一个债权人,不论是银行还是持有公司债券的小债权人,都可以自行扣押资产用以还债。各国的法律在面对这一问题时,原则上不能反对而只能确保个别债权人不能扣押超过本身债权的资产而已。而且和小股民不同,小债权人的权利更大,因为在借款人违约的情况下,借款人和银行沟通反而比和小债权人沟通来得容易,因为小债权人太多了,很难得出一致的结论,而和银行谈判就容易得多得多[参考Gilson、J九-九-藏-书-网ohn、Lang(2000),Gertner、Scharfstein(1991),Bolton、Scarfstein(1996)]。这也是为什么公司债券市场只存在于少数几个已开发的国家的重要原因。

由于他们的样本范围太小,所以我在2000年发表了一篇文章,即Claessens、Djankov、Lang(2000),对东亚国家和地区的股权结构进行了深入的研究。我总共分析了2980家公司,而结论是其中2/3的公司是由股权集中的股东所控制,而且它们大部分是家族,6成以上家族控股公司的经理人来自控股家族。大家族同时控制了大量的财富。例如印度尼西亚的一个家族控制了整个股票市场市值的16.6%,菲律宾的一个家族控制了整个股票市场市值的17.1%。而在中国香港和韩国,10个家族就控制了近1/3的股票市场市值。家族势力在东亚地区(除日本外)有着举足轻重的影响力,而且东亚各国也大量利用上述金字塔式控股结构来强化对上市公司的控制。

如果公司具备了下列三项条件,则较易完成私下和解,否则就必须宣告破产:

Faccio、Lang、Young(2007)的研究发现亚洲地区的家族公司常常会利用关联交易用关联银行的资金投资于风险较大的项目。此种拿银行的资金投资于风险大的项目的现象在欧洲也是较普遍的,但和亚洲不同的是他们并不是利用关联交易进行的。欧洲的情况也不太一样,类同于银行F及上市公司DD的结构相当少。而且银行对于上市公司D和DD的贷款都很谨慎,因为它是在金字塔的最下层,风险太大。我在前面也谈过德国银行的经理人对本身的权力很有兴趣,但他们不太愿意监管客户公司,因此欧洲银行为了确保债权而不太愿意贷款给上市公司D和DD。

3. 小股民的投资没有期限,而债权人的投资有一定的期限。

表3 公司宣告破产前后五年的资产回报率

前面所谈到的问题清楚地指出了小股民无法通过完善的合同和突发事件合同保护自身的利益,因此慢慢形成了所谓的“激励合同”(Incentive Contract),通过这种合同将经理人和小股民的利益联系在一起。目前“激励合同”在英、美两国仍占据主导地位。而这种合同能否达到理想的效果完全依赖于我们能否找到一些与经理人决策水平有关的客观指标,以判定经理人的决策水平[Jensen、Meckling(1976),Fama(1980)]。例如中国移动和中国联通推出的激励期权就属于激励合同的一种。而且公司经营不善,股价下跌,则会被恶意收购,这也属于激励合同的一部分。只要一项公司政策能迫使经理人好好地为股东而经营,那就是激励合同。但是激励合同能解决问题吗?我看不容易。例如Yermack(1997)发现激励期权通常在公司的好消息宣布以前认购,或推迟到坏消息发布以后再认购。这似乎说明经理人的私心还是很重的。

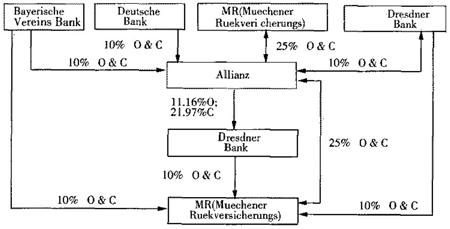

图4 德意志银行内部银行间的控股关系

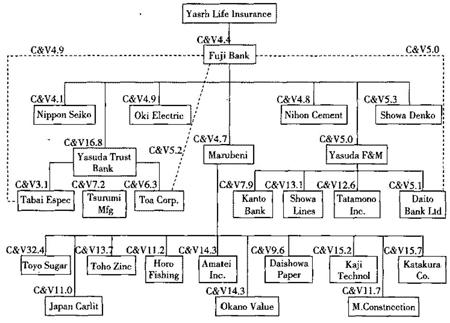

与美国不同,银行在德国和日本扮演着特殊的角色,而不是债券持有人。因此,学术界通常谈的两个国家一个是德国,另一个是日本。我们利用下面两个图形来解说。其中一个是德意志银行(Deutsche Bank)为最终控股胶东;另一个是日本富士银行(Fuji Bank)也是最终控股股东。

当一家公司进入破产程序后,自动免责条款(Automatic Stay)立刻生效,各债权人不得扣押该公司资产,而且在法庭的同意下甚至不必付利息或本金,一切等到该公司离开破产法保护之后再说。

图5 日本银行间的交叉持股现象

法治环境:决定债权人是否需要公司治理的保护

此外,Morck、Shleifer、Vishny(1988b),Stulz(1988)和McConnell、Servaes(1990)均探讨了美国公司股权集中度对公司价值的影响。当经理人的股权慢慢增加以后,公司价值会上升。但到了一个阶段后,经理人股权的增加反而会造成剥削小股民现象而使得公司价值下跌。由于美国企业几乎没有金字塔式控股结构,所以对它们的研究没有办法清楚地把控制权和所有权分开。Claessens、Djankov、Fan,Lang(2002)也利用了东亚地区的数据将所有权与控制权清楚地进行分离。以前面图2为例,如果家族剥削了公司D的小股民100元,但由于家族也是D的股东,那么他们肯定也会有损失。但他们的损失却只有约7元(100元X51%X51%X51%X50%),因此家族可以得利93元。因此该文指出如果上市公司的所有权与控制权愈分离,那就愈增加小股民被剥削的可能性,而公司价值就会愈低。这篇文章应该算是测试剥削理论的第一篇文章,而且该文指出家族所有权与控制权的分离对公司价值的损失最大。

公司除了小股民以外,还有债权人。我首先提出一个问题——债权人要不要像小股民一样需要一个公司治理结构以保护自己的权益呢?

强化公司治理:大股东所扮演的角色

总而言之,以美国的研究来看,债权人、股东和劳工之间有没有相互剥削现象呢?我们也许可以从几个案例中找到答案,但大样本的调研却没有提供清楚的答案。

经理人以自身利益而非投资人的利益为目的的投资给东亚带来了股价的下跌。例如Roll(1986),Jensen,Ruback(1983)的论文提出证据指出当公司宣告收购其他公司时,其本身股价会下跌。Lewellen、Loderer、Rosenfeld(1985)的论文指出是由于经理人本身持股数量太少才导致了这种现象。Morck、Shleifer,Vishny(1990)的论文指出当公司收购高成长公司或进行多元化投资时较易发生公司股价下跌的现象。此外Lang、Stulz(1994)的论文九*九*藏*书*网,Comment,Jarrell(1995)的论文都提出公司进行多元化经营会导致股价下跌的现象。

亚洲家族控制银行的情形也非常普遍。以菲律宾的大家族Lucio Tan为例,他们与菲律宾政府相互勾结得到了菲律宾国家银行(Philippines National Bank),而他们把该银行放在其金字塔式控股结构的最下层。在他控制该银行后,菲律宾国家银行立刻成了他私人的关联银行。他要求该行贷款15亿美元及8亿美元给他两家金字塔的上层公司——亚洲酿酒公司(Asia Brewery)和菲律宾航空公司(Philippines Airline)。

如果经理人成功地拿到钱之后,他们有没有可能在事后选一个比较差的项目进行投资,例如一个收益只有3000美元的项目?经理可能在这个项目中捞到1000美元的好处。事实上,小股民可以付1100美元贿赂经理人,请他们不要投资在这个项目上。在美国有所谓的“金色降落伞”,也就是股民付钱给经理人,请他们不要反对别人对本公司的收购。当本公司被成功收购后,经理人可以拿到一大笔钱,然后走人[参见Lambert、Larcker(1985)]。

| 宣告破产前五年及后五年 | ROA(资产回报率) | 低于产业平均ROA的百分比 |

|---|---|---|

| -5 | 0.113 | 58% |

| -4 | 0.097 | 62% |

| -3 | 0.062 | 75% |

| -2 | 0.031 | 83% |

| -1 | -0.036 | 87% |

| 进入破产程序 | -0.073 | 84% |

| 脱离破产程序 | 0.019 | 67% |

| +1 | 0.029 | 66% |

| +2 | 0.043 | 66% |

| +3 | 0.039 | 68% |

| +4 | 0.056 | 66% |

| +5 | 0.041 | 69% |

表1详列了公司遇到困难后的处理办法,我们发现只有大约5%的公司宣告破产[参考John、LangNetter(1992)]。

对于亚洲而言,债务不但不能为小股民谋福利,反而是一种大家族对,小股民或债权人的进行极度剥削的一种工具。

除了前述的信托责任和政府干涉之外,学术界谈论最多的应该就是激励合同的制度。我个人在这个领域也做了大量的研究。为了确保经理人能按小股民的意愿办事,因此最好的办法就是经理人与小股民在事先签订一份“完善的合同”(Complete Contract)。这个完善的合同可以清清楚楚地告诉经理人什么时候该怎么做。这就是现代合同理论的起源[参见Coase(1937)的理论]。但由于有太多不可预测的事件发生,例如中东战争和“9·11”事件,因此根本不可能在事先签订所谓的“完善的合同”。只有退而求其次签订所谓的“突发事件合同”(Contingency Contract)。这种合同的意义即在于将公司的最终控制权交回到小股民手中。因此,小股民可以在突发事件发生时做出最终决定。为解决最终控制权应如何在股民和经理人之间进行分配的问题,于是形成了一套股权理论[Grossman、Hart(1986)]。

在美国:小股民、大股东和债权人之间的恩怨

其他亚洲家族剥削银行的例子简直不胜枚举。例如,印度尼西亚当局规定行不能核准超过10%净资本金的贷款予其关联企业,但1995年安瑞可银行(Anrico Bank)对其关联企业放贷了1925%净资本金的款项。1998年印度尼西亚拿撒林(Sjamsul Nursalim)家族命令其控股的但根银行(Bank Dagang National Indonesia)将其76%的贷款贷给关联企业,而其中96%的贷款最终变成了坏账。1988年,菲律宾东方银行(Orient Bank)破产后,监管部门发现75%的银行贷款均贷放给了控股家族公司的董事及其朋友。

我们前面的讨论几乎以小股民为主角,但毋庸讳言,除了美国之外,很多国家的上市公司都有大股东的存在,因此,大股东在公司治理中扮演什么样的角色也是学术界讨论的重点。

由于小股民有搭顺风车的习惯,因此和小债权人不同,个别小股民没有任何力量保护自己,除非小股民能集结成大股东或通过兼并的手法集结成大股东。如此一来,大股东就可以做出各种公司决策。但集结后的大股东远不如债权人更有力量保护自己。

由于破产成本对债权人或是股东而言都相对过高,因此美国进入破产法保护的公司还是不多。

对全世界大股东的透彻研究开始于20世纪90年代末期。La Porta et al.(1999)对全世界27个国家的公司做了研究。他们在每个国家挑出25家最大的公司和10家中型公司,随后找出持股人或持股公司,然后再根据这家持股公司继续往上找,直到找到最终持股人。而且该篇文章也提出最终持股人利用金字塔式控股结构、交叉持股、多重控股、复式投票权,家族人员担任经理人位置等方式分离所有权与控制权,进而利用较少的股权增强其对上市公司的控制能力。

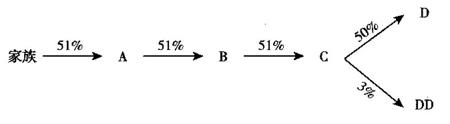

而且家族利用金字塔式控股结构使所有权和控制权分离。举例而言,家族控制A公司51%的股权,A公司控制B公司51%股权,B公司控制C公司51%的股权,而C公司控制D公司50%的股权。在金字塔式控股结构控制下,家族对D公司的所有权约是7%(51%X51%X51%九_九_藏_书_网X50%),而控制权却是50%。金字塔式控股结构造成了所有权和控制权的分离,因为所有权是7%而控股权是50%。也就是说东亚家族利用较少的股权控制了相当多的公司,而且所有权与控制权的分离也给了家族剥削中小股民的机会。而家族通过另外一家公司F再来控制D,这就是所谓的多重控股。而家族与A公司之间的相互控股就是交叉控股。所谓的复式投票权就是一股多票,而不是传统的一股一票。此外,家族也会任命自己的亲戚担任上市公司D的经理人员,进一步强化对上市公司的控制权。

银行:在德国和日本扮演何种角色

银行:遭受亚洲家族的剥削

20世纪90年代,学术界对欧亚大股东行为做了较为深入的研究。Frank、Mayer(1994),经济合作组织(OECD,1995)指出德国大商业银行通过股票控制了大概1/4的大型上市公司,而且同时充当债权人与股东的双重角色。它们也指出德国中小公司是以家庭控股为主的,而且是金字塔式的控股结构,也就是A控B,B控C,C控D……Barca(1995)指出这种金字塔式控股结构最有利于股东以小股权控制一连串的公司。Gorton、Schmid(2000)估计德国的非银行大股东也控制了1/4公司的股权。Prowse(1990),Berglof、Perotti(1994),OECD(1995)指出在日本存在大量的交叉持股现象,而且银行控股也是常态。OECD(1995)指出世界上大部分国家,包括亚洲、拉丁美洲、非洲、欧洲大陆几乎都是股权集中的控股形式。

表1 企业发生困难后的存活率与解决方法

2. 银行负债占总负债比例较高,则和解较易成功,因为银行比较容易谈判。

当然,还有其他研究也在探讨股东剥削债权人的问题。例如美国骆驼牌香烟制造商RJR Nabisco进行管理层收购(Management Buy Out,MBO)时,该公司发行的债券价格立刻大跌。而其中最大债券持有人国际通信(ITT)还状告RJR。但根据大样本的调研[Asquith、Wizman(1990)],这种剥削现象似乎并不显著。至于股东有没有可能通过兼并等方式伤害劳工,Bhagat、Shleifer、Vishny(1990),Rosett(1990),Pontiff、Shleifer、Weisbach(1990)等人无法找到充足的证据。

1963~1979年期间,美国俄克拉何马州西区的几家被控破产的公司,直接破产成本的平均值与中位数分别为清算总额的7.5%与1.7%。

当公司宣告破产后,不仅仅只是债权人受到因拿不到抵押品而带来的损失,股东也必须付出相当大的成本。按照Warner(1977),Gilson、John、Lang(2000)的估计,1933~1955年期间,在以美国破产的11家铁路公司为样本的例子中,直接成本平均为破产诉讼时公司市价的5.3%。

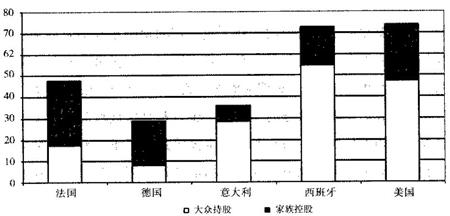

此外,我在2002年[Faccio、Lang(2002)]又针对13个西欧国家的5232家上市公司的最终股权结构做了深入的分析。我发现只有英国和爱尔兰存在较多的大众持股公司,而其他欧陆各国则以家族控股为主。54%的欧洲公司是由股权集中大股东所控股(其中以家族为主)的,而且2/3的家族控股公司均指派自己的亲戚担任上市公司的经理人。但大家族所控制市值的比例显著地低于东亚各国。西欧各国与东亚各国相比,较少使用金字塔式控股结构、交叉控股和多重控股,但较多地使用复式投票权。

但此种突发事件合同也不能解决问题,因为小股民持股量太少了,谁也没有兴趣花费时间自找麻烦去监督经理人,或在突发事件发生时做出决策。每个股民都希望其他股民能管理好经理人,自己最好“搭便车”(Free Rider Problem)。最后就根本没有人在乎最终控制权的归属,那么还是由经理人取得了最终的控制权[Grossman& Hart(1982)]。而这种控制权是相当有价值的,例如在以色列有特别投票权的股票(也就是一股多票)和一般的股票相比,前者有着45.5%的溢价[Levy(1982)],有特别投票权的股票的溢价在瑞典是6.5%[Rydqvist(1987)],瑞士是20%[Horner(1988)],意大利是82%[Zingales(1994)],但在美国却很低[Lease,McConnell、Mikkelson(1984)]。

另外以日本富士银行为例,整个集团包括了Yasuda Trust Bank、Kanto Bank和Daito Bank。这些银行也牢牢地控制住了集团内的公司。我们没有观察到日本银行间存在交叉持股的现象(见图5)。

而且我的研究[Faccio、Lang、Young(2007)]发现亚洲家族善于玩弄金字塔式控股结构而滥借狂借,坑害银行及小股民。而欧洲公司虽也是金字塔式控股结构,但滥借现象却有着相当程度的控制。

由于经理人必须多花精力事先向小股民证明自己不坏,因此也常常会限制他们的能力的发挥。这样的公司的经营可能就不会如同经理人100%控股的公司经营得好。这就是一个成本问题[参见Jensen、Meckling(1976)]。

按照我[Gilscm、John、Lang(2000)]的研究显示,私下和解是公司遇到困难后的首选种作法,而不是宣告破产。因为私下和解费用比破产费用要低得多。私下和解支出占总资产比例只有0.65%,而破产费用占总资产的比例则为3%~7.5%。

表2 美国企业私下成功和解的具体措施

我们还可以找到相当多的案例来说明经理人不为小股民利益做打算,而只在乎自己的私利。例如Jensen(1986)提出为何经理人员会投资于前述受益3000美元的项目呢?他的理由很简单,因为经理人没有好的项目,但其手中的现金数量又太多,他们又不想发放股利返还给投资人,所以就投资于坏的项目。我的两篇论文对Jensen的说法做出了检验。在Lang、Litzenberger(1989)的文章中,我证明了如果公司不投资于坏项目,转而增发股利,那么股价将上升。而在L藏书网ang、Stulz、Walking(1989)的文章中我证明了在没有好项目的情况下继续投资或收购,将导致股价下跌。

3. 公司市价与清算价值比例愈高,则和解愈易成功,否则宣告破产的公司市值损失更大。

在这种情况下,为什么小股民仍然愿意将钱交到经理人的手中呢?能否将之归纳为小股民莫名其妙而不计后果的乐观呢?这种说法也不是没有道理,例如纳斯达克网络热潮就是一个最好的例子。而在19世纪美国的铁路热潮中,股民把钱大量投在股票市场中而无任何保护[Galbraith(1995)]。此外Ritter(1991),Loughran、Ritter、Rydqvist(1994),Teoh、Welch、Wong(1995)都提出新上市和发新股的时候都会产生股价被高估的现象。而在20世纪80年代利用垃圾债券收购公司的狂潮时,Kaplan、Stein(1993)也证明了当时垃圾债券是被高估的。这些证裾表明了小股民可能有一种乐观而又不计后果的愚昧心态。但我实在很难相信小股民会如此的愚昧。

如果我们不谈剥削,那么债权人有没有可能加强监管公司经理人从而嘉惠股东呢?以德国为例,德国银行基本上都是交叉持股,譬如德累斯顿银行与安联保险公司的交叉持股,、MR银行与安联保险公司交叉持股。交叉持股的目的只是嘉惠了经理人。譬如德累斯顿银行和安联保险公司意见不同,那么经理人就可以利用对自己有利的股东来打击对自己不利的股东。而且由于双方持股量相同,任何一方都不能稳操胜算。所以必须和经理人联手。因此,经理人在德国银行系统中可以说是稳操胜券。但他们却对于监管客户公司的兴趣不大,他们只想把客户关系搞好,多赚些钱[参见Edwards、Fischer(1994),Dewatripont、Maskin(1995),Gertner、Scharfstein,Stein(1994)]。

问题是为什么亚洲国家的银行体系和其他国家那么得不一样呢?为什么有那么多的家族涉及关联银行。我们前面曾经谈过亚洲各国制度落后和政府腐败等等。在这种落后的制度下,虽然形成了家族企业,但家族企业却无法轻易地得到独立银行的融资。因为当时没有好的法制确保债权,因此你借不到钱,你也不敢借钱给别人,因为大家都担心对方不偿还。这个现象与今天中国的某些情况相当类似,这也就说明了为何中国一些大企业例如德隆系和刘永好为何积极收购深发展和民生银行。这种背景形成了亚洲国家特有的家族关联银行。利用图6、图7说明亚洲的家族控制上市银行的比例并与欧洲相比,我们发现大部分的亚洲上市银行都是家族控股其中又以中国香港、印度尼西亚、马来西亚和泰国等最为严重。而欧洲的家族控股比例显著地少于亚洲。这些证据清楚地说明了亚洲家族控股银行问题的严重性。

当经理人拿到了最终控制权后,他们即可以堂而皇之地大行剥削股民的伎俩了。但问题是如果股民知道你会剥削他们,他们就根本不可能那么傻地进入股票市场,把钱拿给经理人,让他们去剥削自己。如果经理人不能做一些提高股民信心的工作,那么股票市场就会如同2002年的中国股票市场一样一潭死水,因为小股民再也不愿意把钱放进股票市场了。因此,国际上很多有关公司治理的文献都在讨论经理人如何在事先做工作,向小股民担保不会剥削他们。譬如说,自己事先出一点股本金,或事先做某种程度的担保。

1. 小股民的投资没有任何担保,但债权人的投资有法律保障。

图7 欧洲上市银行家族控股和大众持股的比例

| 有困难公司被其他公司收购,或被杠杆买入 | 38% |

| 有苦难公司宣告破产 | 5% |

| 有苦难公司清算 | 1% |

| 有苦难自己内部做调整,企图恢复正常营运 | 56% |

| (但其中有35%公司遭到被收购的危机) | |

| 银行贷款 | 大众持有之公司债券 | 其他负债 | 公司采行某种策略比例 | |

|---|---|---|---|---|

| 对到期负债延期 | 48.6% | 6.7% | 25% | 48.8% |

| 减少利息及本金 | 54.2% | 56.7% | 75% | 72.5% |

| 将负债改成股票 | 51.4% | 86.7% | 75% | 73.8% |

| 公司重整某种负债比例 | 90% | 37.5% | 20% |

但以美国经验而言,Jensen(1986)提出一个有趣的观点,就是公司借债多了后,反而可以使经理人加倍辛勤地工作,否则公司因借债过多而倒闭对经理人也是一个很大的打击。因此,以美国的经验看来,借债多对股民而言反而是好消息。但另外一个观点却是债权人可能为了维护自身的利益而禁止经理人集资投资于好项目,或者将其公司;清盘以确保债权,这对于股东而言是不利的[参见Stulz(1990),Diamond(1991),Harris、Raviv(1990),Hart、Moore(1995)]。但根据Lang、Ofek、Stulz(1996)的研究,我们发现坏公司的过度投资却会因为债务原因而减少,因此,对于股东而言,债务多反而是好事。

以德意志银行为例,整个集团包括了德累斯顿银行(Dresdner Bank)、巴伐利来联合银行(Bayerische Verei九_九_藏_书_网ns Bank)、安联保险公司(Allianz)和MR银行(Muechener Ruekvericherungs)、奔驰轿车(Daimler Benz)。这些银行间的控股关系可以说是复杂极了,根本不是一两句话可以说得清楚的。这些银行牢牢地控制住了集团内的公司。我们将这些复杂的图形简化了一下,并将这几家银行的相互关系画在图上(图4)。我们看到德意志银行集团基本上都是交叉持股,譬如德累斯顿银行与安联保险公司的交叉持股、MR银行与安联保险公司交叉持股等等。

我们把小股民和债权人的权利做一个比较:

另外,我本人[Faccio、Lang、Young(2001)]也证实了所有权与控制权愈分离那么D公司的小股民就愈收不到股利。但欧洲的情况却要好得多,D公司的小股民同样可以收到较高的股利。而且欧洲公司中的第二大股东起到了保护小股民的作用,但亚洲公司中的第二大股东与第一大股东却往往联合起来剥削其他小股东。

1. 该公司在外流通的债券类型较少,则和解较易成功,因为小债权人越多越难谈判。

根据前面的分析,我们发现小股民基本上还是无法通过激励合同有效控制经理人的。就连在美国也都常常发生激励合同无效的事件。基本上经理人员追求的主要是自身的利益,而不是小股民的利益。不论激励合同是否能够非常有效地保护中小股民,但目前它也几乎只存在于美国及英国。激励合同在欧洲大陆以及亚洲还是不能扮演重要的角色。

美国、英国和加拿大的债权人可以分成两种,第一种是银行,第二种是持有公司债券的小债权人。而银行分成单独银行贷款和银行团联贷款(Syndicated Bank Lending)。亚洲和欧洲的银行体系较为复杂,其中又以德国的银行网(Universal Bank System)和日本的商社控股银行最富代表性。其他欧洲国家和亚洲国家的银行体系大部分都是所谓家族控股的关联银行。

在1980年和1986年被控破产的37家公司中,平均直接破产成本为资产账面值的2.9%。经营不善的公司在发生财务危机时,虽然尚未破产但也会付出财务危机的成本。但是该成本较破产直接成本而言要低很多。

图2 家族金字塔式控股结构图

我们还找到了相当多的证据证明公司经理人为了保护自身利益而反对那些对小股民有利的公司兼并提议。请参考DeAngelo、Rice(1983),Jarrell、Pouls-en(1988a,b),Melatesa、Walkling(1989)。此外Johnson、Magee、Negarajan、Newm-an(1985)发现,若大企业中只顾扩张而不将现金返还给小股民的经理人突然死亡,则股价立刻上升,这个有趣的证据好像说明了股东对于经理人怀有恨之入骨的心态。

前述几篇论文清楚地证明了东亚(日本除外)和西欧(英国、爱尔兰除外)的股权集中度相当高。基本上与对前述欧亚等国产生股权集中现象的描述相吻合。和美国公司治理结构截然不同的是,美国的问题是小股民和经理人之间的冲突,但美国政府的强力监管保护了小股民。但其他这些股权集中的国家能保护小股民吗?这些股权集中的大股东和小股民不同,虽然他们可以有效地控制上市公司,但他们完全没有办法分散股权集中所带来的风险,因此他们肯定要从小股民那儿掠夺利益,因而会导致大股东和小股民之间冲突的发生。Grossman、Hart(1988),Harris、Raviv(1988)提出理论上的解释,由于金字塔式控股结构的存在造成所有权与控制权的分离,因而使得大股东有侵犯小股民的动机。但到目前为止,这方面的证实研究还不太多。其中比较受到重视的是复式投票权的股票在交易时有很大的溢价。例如以色列的溢价是45.5%,瑞典是65%,瑞士是20%,意大利是82%,但美国的数值却比上述国家要低。因而证明美国对小股东的剥削可能没那么严重。

从表2可知,公司债务延期的情形出现得最少,仅有6.7%,大部分是采用改换成股票的形成,比例达86.7%。由债券改换成股票的过程称为股权交换(Exchange offer),是目前遇到困难的企业极为普遍的做法。大部分的公司都有银行贷款,发行公司债券的公司则属少数。因此,大部分的重整都是通过银行贷款进行重整,公司债券较难重整,这比例较低的原因之一。

换一个角度而言,如果债权人有能力影响公司的决策,他很可能会要求经理人放弃一些风险高但收益非常好的项目[Myers(1977)]。这样对股东却是不利的。

我们利用以下简单的例子和图2来进行说明:其中家族控制A-B-C-D就是所谓的金字塔式控股结构。

如果借款人一违约,债权人按其法定权利而立即扣押资产的话,那么股东的权益会立刻受到了威胁而无任何办法保护自己。也许某家公司情况还是很好j只是暂时周转不灵而已。在美国就有所谓的破产法保护。公司经理人或债权人(包括原材料供货商)均可宣布该公司进入《破产法》保护或简称宣告破产。但这种破产和我们中国所谓的破产不一样,我们所谓的破产就是倒闭关门,而美国所谓的破产是指在破产法庭的保护下继续营业。中国人所谓的倒闭在美国被称为清算。

就亚洲而言,由于C拥有上市公司DD的股权相当少,外界很难知道DD是该家族的关联公司。而且DD又是金字塔结构中最下层的公司,因此家族通过关联贷款由其控股银行F大量贷放给上市公司DD。后再通过与家族间的关联交易将钱转向家族若发生了金融危机,DD倒闭与否对家族并不重要,因为现金已经被掏空,而且DD又在最下层,所有的损失A对于大家族而言仅仅是AX51%X51%X51%X3%=AX0.4%,因而实际数目变得非常小。

美国的银行体系很简单,只有单一的银行。但美国的债权人并不单单指的是银行,还包括了大量的债券持有人。有一些研究[Jensen、Meckling(1976)]指出如果股东较债权人有能力影响公司决策,则股东也有可能剥削债权人。例如,股东要求经理人投资于高风险的项目。如果项目成功,则股价大涨嘉惠股东;如果项目不成功,公司破产,则债权人什么也拿不到。