第三章 点亮生活的照明行业

- 目录

- 前言

- 消费品突围的战略新思维

- 第一章 女性内衣——女人的贴心闺蜜

- 第一节 女性内衣——多面佳人

- 第二节 内衣进化史——女性理想自我的发展史

- 第三节 国外内衣品牌——女性理想自我的雕塑大师

- 第四节 国内内衣品牌——犹抱琵琶半遮面

- 第五节 中国内衣品牌未来之路

- 第二章 办公室文具——小个头的大智慧

- 第一节 直面中国文具市场

- 第二节 如何实现行业本质

- 第三节 如何再进一步?——模仿齐心的大办公理念

- 第四节 如何比齐心走得更远?

- 第三章 点亮生活的照明行业

- 第一节 是谁在点亮生活

- 第二节 临渊羡鱼不如退而结网

- 第三章 点亮生活的照明行业

- 第三节 探索突围之路

- 第四节 小结

- 第四章 男装不是你所想象的——时尚不只属于女人

- 第一节 男人到底是什么样子的

- 第二节 男装为何被压抑

- 第三节 当男人本性得到解放

- 第四节 对于同性恋——越来越宽容

- 第四章 男装不是你所想象的——时尚不只属于女人

- 第三节 当男人本性得到解放

- 第四节 对于同性恋——越来越宽容

- 第五节 当今的时尚男装市场

- 第六节 传统男性化男装

- 第七节 男装的定位

- 第八节 中国男装

- 第九节 出路的探索

- 上一页下一页

本章导读

欧普照明和雷士照明是中国照明企业的领头羊,但是为什么经历了十几年的摸索和发展,在中国照明市场份额却连1%都不到?

为什么上万家中国照明厂家利润总和都不及全球照明行业巨头飞利浦、欧司朗或GE的一个零头?难道仅仅因为三家巨头拥有源远流长的历史积淀吗?

但最近20年中,年轻的日本日亚化学的成功、韩国首尔半导体的突破以及中国台湾亿光电子的超越,打破了原先三大巨头的垄断,他们是怎么做到后来者居上的?

境外新兴厂家的成功说明了时间的积淀并不是照明企业成功的决定性因素,而传统巨头和成功的新兴企业都是抓住了照明行业的本质,才取得了成功。

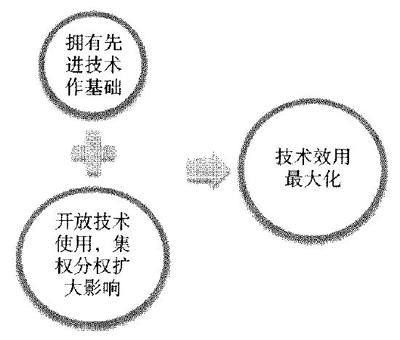

照明行业的本质是什么?通过分析成功的照明企业,我们发现他们拥有以下的共同点:拥有核心技术,通过大厂之间的交叉授权构筑技术壁垒实现技术上的集权,限制竞争以提高利润率;同时开放专利技术,与中下游厂商深度合作,分权以拓宽市场,把握市场主流发展方向。把握集权和分权的平衡达到充分发挥技术效用,这一共同点也正是照明行业的本质。

而刚刚走出草莽市场的中国照明企业的发展依旧囿于老思路,同时缺乏坚实的技术基础,摸不着行业本质的边,一直徘徊于照明产业链的下游,所以无法做到进一步的超越。本文将通过详细分析国外照明企业如何抓住行业本质,平衡集权与分权取得成功的历程,结合对中国欧普、雷士照明在国内市场第一次突围的解读,提出中国企业该如何应用行业本质进行第二次突围争取晋级产业链的建议。

引言

照明,作为人们日常生活和工作中不可或缺的一部分,在100多年的发展中形成了一个规模巨大的产业。市调机构估计,全球照明市场规模在2012年将达1178亿美元,中国照明市场也在2010年达到1000亿元人民币的庞大规模。在近年节能低碳的趋势下,迅速兴起的LED照明作为新一代技术标准,更进一步剌激了近期照明市场的需求。如欧盟和中国都计划在2012年之前淘汰所有的老式白炽灯泡,仅中国“十五”期间就预计要更换1.5亿只灯泡。

老牌的国际照明巨头飞利浦和欧司朗入行最早,但是又如何能统治这样一个发展迅速、规模庞大的行业达一个世纪之久?新兴公司日亚化学又是如何在短时间内异军突起,挑战行业老大哥?草根阶层的首尔半导体逼得日亚化学主动要求和解,结束长达四年的诉讼并共享技术,这又是如何做到的呢?这一切都要归结到对行业本质的把握,抓住行业本质引导了照明行业里的每一次成功。

中国照明企业在20世纪90年代初期起步,时至今日也初具规模,在中国市场站稳了脚跟。但是,中国的企业集中在利润最低竞争最强的产业链的最低端,短平快的经营模式,轻技术重市场的观念,这些都使得中国照明企业向上突围希望渺茫。如何在更高的平台上与国际企业进行竞争,发掘除了本土价格和经营优势之外的可持续力量,对于我们目前的企业来说仍是一个无法攻克的难题。为此,我们将通过同时分析国内外成功和失败公司的个案,发掘出照明行业的本质,力求为中国照明企业点亮一盏通向成功的明灯。

第一节 是谁在点亮生活

1.灯泡生产流程——五步流程

(2)切割——LED核心

图3-11 LED应用

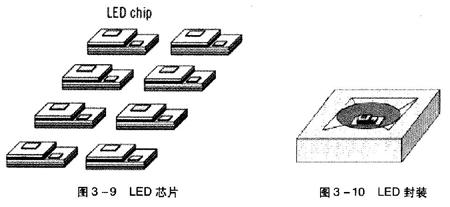

芯片之于LED,正如灯座之于灯泡,是供电部分。芯片是实现理想LED非常重要的装备,因为LED对电流的要求非常高。图3-9里是完工后的LED芯片简略图。

然而,单层半导体的发光能力很弱,所以外延片就是将很多层很薄的单层材料迭加起来,压成类似千层饼那样的复合材料,如图3-6所示。所以,LED的发光效率决定于在同等厚度里,能压入多少层。能够将单层材料做得越薄,能迭加的层数越多,发光效率就越高。现在一般每层厚度仅为2~20微米,这种生产技术要求也决定了外延片生产是整个LED生产流程中最困难的部分,目前一般是通过一种叫金属有机化学气相沉积系统(MOCVD)的技术进行合成的。

就是如何应用LED发光体了。就像应用白炽灯泡一样,根据不同功能和需要而装配产品。图3-11就是一例装配完LED发光体后的产品。

2.何为分权

图3-13 集权示意图

在实际中,要因时、因地制宜地把握分权和集权获得技术效用最大化的行业本质,就一定要结合各家企业自己身处的行业位置具体情况具体分析。

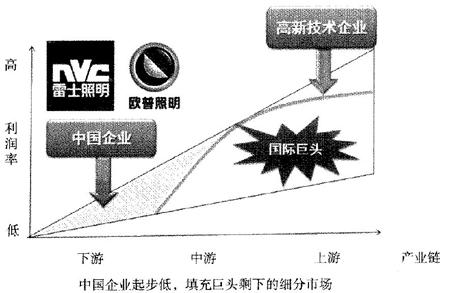

同一时期,缺乏技术的中国企业加入,但只得在产业链的下游的细分市场中进行市场性竞争,即图3-19所示的阴影区域。其中也不乏做出一些名堂的企业,如欧普和雷士,两家公司的发家都采用了相似的策略,首先准确定位在某一细分市场,然后大力开展销售渠道,建立品牌,从而臝得市场。但问题是,渠道是砸钱挖人就可以拿到的,商业模式是很容易被别人大量复制从而失效的。因而,市场手段并不是紧紧握在手里的硬货,也自然谈不上什么集权和分权的本质了。所以中国企业在刚刚脱离建材市场的草莽期后,面临着眼下再次突围无方的迷惘。

材料是一切的基础。照明用钨材料是一种钨合金,它的各项元素的配比很大程度上影响了钨的发光效率。爱迪生的最大贡献就在于找到了当时情况下最适合的发光材料。

1.何为集权

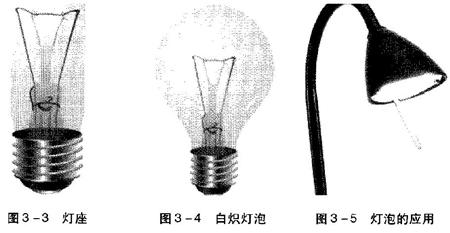

最终决定照明的产品还是如何应用灯泡,譬如图3-5这个台灯,就是加上了其他的部件,将照明搬上书桌的产品。

形态是最大化效率的必要手段。钨丝是将钨材料的形状改变而成,而灯丝的形状经过百年来的实践,终于形成了现在这种回旋弯曲的形状,如图3-2所示。过细容易烧断,过粗则发光强度不够旦成本高。灯泡的行业标准中,灯丝部分是规定最多的一部分。

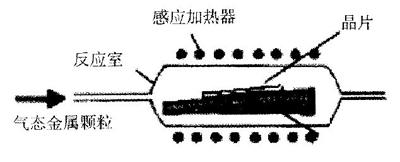

金属有机化学气相沉积系统技术,这是利用金属有机化合物作为源物质的一种化学气相淀积(CVD)工艺。MOCVD技术最吸引人的地方在于它的通用性,只要能够选取到合适的金属有机源就可以进行外延生长。通常MOCVD生长的过程可以描述如下:被精确控制流量的反应源材料(颗粒状金属材料)在载气(通常为H2,也有的系统采用N2)的携带下被通入石英或者不锈钢的反应室,在衬底上发生反应沉淀,均匀生长出薄薄的一层外延层,衬底是放置在被控制温度的基座上的。在反应后残留的尾气被扫出反应室。MOCVD工作原理如图3-7所示。

(2)钨丝的抽出

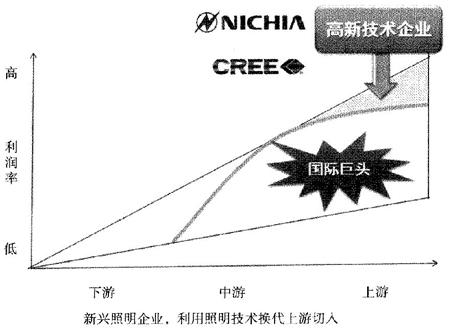

20世纪90年代初,以美国CREE和日本日亚化学为代表的新兴公司以革命技术为敲门砖,在产业链的上游谋得一席之地。如图3-18所示,然后通过技术集权的尝试压制巨头,并由上往下进入核心圈内。

车无轮,马无鞍,兵无枪怎能降主帅?作为灯泡的供电设备,灯座是非常重要的一部分,图3-3下面的金属部分即为灯泡灯座。

(1)外延片的生成——材料

一、行业介绍

四、本节小结

图3-18 新兴企业由上往下

(3)核心——放入LED芯片

简而言之,就是构建技术壁垒,以限制竞争,提高自己的利润率。我们看到进入LED照明时代后,大量针对侵权的诉讼层出不穷。而产业内大厂则趋向于结成攻守同盟,互换专利形成专利池,全方位控制技术专利,合力挤压新竞争者的进入。图3-13为集权的简单示意图,灰色圆圈内的双箭头代表大厂之间的技术交换,并通过交叉授权构筑图中由圆柱体代表的行业壁垒。

二、行业本质:技术为本,平衡集权和分权,最大化技术效用

图3-17简单总结了目前行业内不同公司大致分布。100多年来,国际巨头通过分权与集权的操作,达到技术效用的最大化,从而成功地扩张自己的领地,占据了绝大部分的中上游的市场空间。然而,巨头选择了高利润市场,并没有力争面面俱到,在产业链下游留有利润率低的细分市场的空隙,中国企业则正是在这个时候进入被巨头放弃的下游市场。而每一次技术革新都有难以预测和控制的因素,所以上游同样会留下空隙给新兴的技术性公司。

我们的研究发现,无论时代技术如何,照明产业的产业链条都惊人地相似。下面我们就通过对比老式灯泡来介绍LED的产业链条。

灯泡因为是真空,才使发热的灯丝不被氧化。真空的程度决定了灯泡的使用寿命。图3-4里就是我们常见的白炽灯泡。广东话中将情人之间碍事的人叫“电灯泡”,就是因为灯泡是“不通气”的。

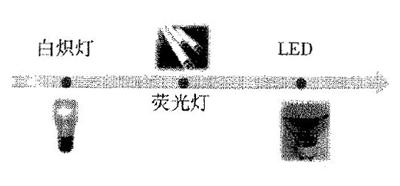

照明行业历史以代表技术划分成三个阶段。图3-1由左至右是不同时代的产品,代表了三个时代,即灯丝灯泡时代(白炽灯)、气体灯泡时代(荧光灯)、半导体发光时代(LED),而其中又以历史最长的白炽灯和未来的主流LED为最重要的考察重点。

2.LED生产流程——同样是五步流程

相当于从钨材料中抽出灯丝,如图3-8所示,不同于弯曲的灯丝,切割后的外延片是九*九*藏*书*网方块形。由于外延片这种特殊结构,想要完整无损伤地切割出需要的发光核心,是非常困难的。不仅需要真空环境,而且还要专业的切割机。目前世界上只有两家厂家生产这种专用切割机。

图3-12 行业本质

将LED芯片封装成为发光体,正如给灯丝灯座加上灯罩做成灯泡。灯罩的形状可以依据所需而不同,但封装的技术决定了这个发光体的使用寿命。图3-10的LED芯片就是封装在了一个方块形的灯罩内。

正如钨合金是构成灯泡的基础,一种称为外延片(Epitaxi.al Slice)的复合材料是LED的发光核心。传统照明发光原理是通过金属发热将热能转化为光能,转化效率非常低,仅有7%左右。而LED的发光原理大不相同,是电子穿过一层半导体材料时,激发该半导体材料将电能转化为光能,因此不用发热就可以直接发光,目前LED能将40%的电能转化成光能。而随着技术的进步,转化率会越来越高,理论上可能达到70%。这是照明史上质的飞跃,如此优秀的节能效应也使其作为未来照明主流的一大因素。

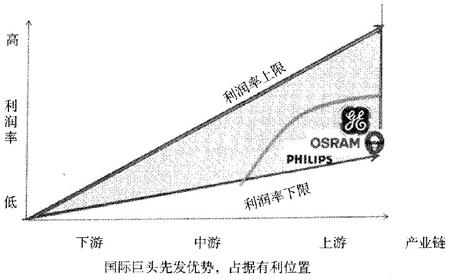

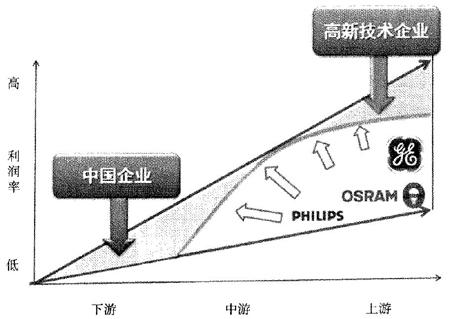

19世纪末开始,以飞利浦、欧司朗和通用电气为代表的国际照明巨头通过先进的技术和强大的财力抢先占据了产业链的中上游的核心利益圈,即图3-16的弧线。

(5)灯泡应用

(1)钨材料的生产

图3-19 中国企业徘徊下游

三、照明企业的定位

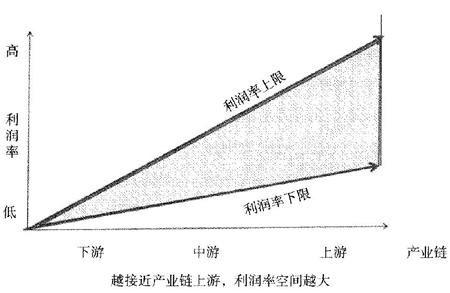

图3-15 利润空间

http://www.99lib.net

图3-16 三大巨头抢占核心

图3-1 照明技术历史

图3-7 MOCVD工作原理

(3)加上灯座

对行业本质的把握导致了照明企业定位的不同,下面我们用一幅图来解释各个照明企业的行业定位。图3-16中横轴由左至右分别为产业链的下中上游,纵轴由下至上分别代表利润率由低至高的变化。两条射线则清晰地规划出了产业链上中下游不同的利润率上限与下限,可以明显地看出,越靠近产业链上游,企业的利润空间也就越大。最后,图3-16构成的三角形则用来定义整个照明行业。

一只典型的钨丝灯泡产品的生产需要以下五步:

类似于上面灯泡的五步,LED照明流程也能分成类似的流程。

在行业分布图里,越成功的企业,越深入利润的核心区,而核心区是被核心厂商之间的技术壁垒包围住的。为了向这个目标进发,不同起始定位的企业,都尝试如何利用手中的技术作为敲门砖,然后再通过集权和分权的手段切入核心利益圈并扩大自己圈占的利润区域,也就是追求技术效用最大化。下面,我们就一个一个案例详细解读这一过程。

图3-6外延片生成

3.本节小结

(5)照明应用

图3-14 分权示意图

作为一个技术导向的行业,在研究过程中,我们苦于面对每家厂商都拥有的大量专利。而他们却有成功也有失败,所以不是技术或者专利决定一切,反而是如何最大化技术的效用才是成功的最终命题。我们发现所有成功的照明企业,无论是传统照明三巨头,还是新兴LED企业,都拥有一个共同点,就是他们用不同的方法试图取得一个集权与分权的平衡,下面的图3-12即简单解释了他们的共同点。而不成功的企业,如下文提到的住友或者台湾封装业,尽管都有自己的技术,但是由于没有平衡集权和分权,没有充分利用好技术,没有把握最大化技术效用的行业本质,都遭到了失败。

图3-8 外延片切割

(4)加上灯泡

光有利润率是不行的,要扩大市场容量才能取得大量利润。在研究过程中,我们发现了一大特点,就是厂家之间大量的交叉授权或者特许授权。这样的分权行动,扩大了自己手中技术的影响力,才能成为未来的行业主流,自己才能居于行业核心。图3-14为简化的分权示意图,黑色箭头表示核心厂商向下授权专利,因此获得由灰色虚线圆圈表示的更广阔市场。

(4)封装——LED芯片成发光体

在相同的五步流程中,我们发现和灯泡一样,对LED照明来说,第一步至第三步——外延片、切割和LED芯片是上游,第四步——封装是中游,第五步——应用则是下游。上游占了整体利润的70%,而且是国外五大厂商严格控制的,他们拥有85%~90%的相关专利。中国本土企业做得最多的还是最下游的封装和应用。了解了工序的流程和成功企业在产业链上的分布后,我们就了解了行业本质以及行业定位是紧密相关的。

图3-17 分权扩大利润区