第三章 点亮生活的照明行业

第三节 探索突围之路

第三节 探索突围之路

- 目录

- 前言

- 消费品突围的战略新思维

- 第一章 女性内衣——女人的贴心闺蜜

- 第一节 女性内衣——多面佳人

- 第二节 内衣进化史——女性理想自我的发展史

- 第三节 国外内衣品牌——女性理想自我的雕塑大师

- 第四节 国内内衣品牌——犹抱琵琶半遮面

- 第五节 中国内衣品牌未来之路

- 第二章 办公室文具——小个头的大智慧

- 第一节 直面中国文具市场

- 第二节 如何实现行业本质

- 第三节 如何再进一步?——模仿齐心的大办公理念

- 第四节 如何比齐心走得更远?

- 第三章 点亮生活的照明行业

- 第一节 是谁在点亮生活

- 第二节 临渊羡鱼不如退而结网

- 第三章 点亮生活的照明行业

- 第三节 探索突围之路

- 第四节 小结

- 第四章 男装不是你所想象的——时尚不只属于女人

- 第一节 男人到底是什么样子的

- 第二节 男装为何被压抑

- 第三节 当男人本性得到解放

- 第四节 对于同性恋——越来越宽容

- 第四章 男装不是你所想象的——时尚不只属于女人

- 第三节 当男人本性得到解放

- 第四节 对于同性恋——越来越宽容

- 第五节 当今的时尚男装市场

- 第六节 传统男性化男装

- 第七节 男装的定位

- 第八节 中国男装

- 第九节 出路的探索

- 上一页下一页

(4) 好景不再——下游技术不具有集权能力

而台湾亿光电子则是在众多台湾灯企之中一枝独秀。公司早于1983年成立,几十年来一直专注于LED芯片的封装,于1996年成功研发SMD(表面贴装器件)封装技术,成为SMD封装的老大,是LG、夏普、三星等LED液晶电视厂商的主要供货商,月产能约为10亿块,年销售额近3亿美元。但在阶段性成功之后,亿光既没有故步自封,也没有盲目往上游扩张,而是选择策略性地投资上游厂商,将中下游获得的资本转化为对上游的技术力量的控制。

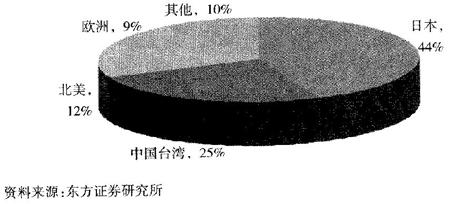

图3-28 全球LED产业分布

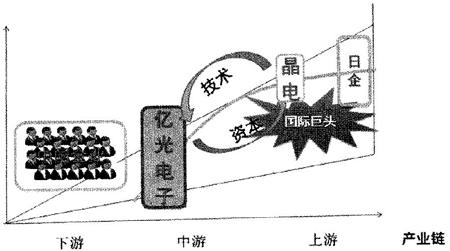

图3-31 亿光电子布局上游

(2)台湾LED集中下游,技术上缺乏集权能力

1.台湾LED的产业困境:掌握边缘技术,缺乏集权能力

业界一般认为是首尔半导体在学习和模仿曰亚工业的技术基础上,在白色LED的技术上取得突破,自主研发成功了120lm/W的世界最亮的白色LED Acriche半导体照明技术,获得了与日亚工业讨价还价的资本,最终达成了技术互换协议。

台湾的LED产业始于20世纪70年代初期,发展至今,巳成为全球LED生产制造的重要地区。起初,因为LED下游封装技术和资金障碍比较低,成为台湾LED企业最早进军的领域。1976年,随着万邦公司制造出红光LED,台湾步入LED中游产业。目前台湾企业巳经建立了比较完整的LED产业链。自2000年以来,中国台湾地区的LED产值巳经达到世界第二,仅次于曰本。图3-28为2007年按地区分布的全球LED产值,全球总产值达66.78亿美元(约等于2138亿元新台币),其中有25.2%的产值来自于台湾,折合53.89亿元新台币。

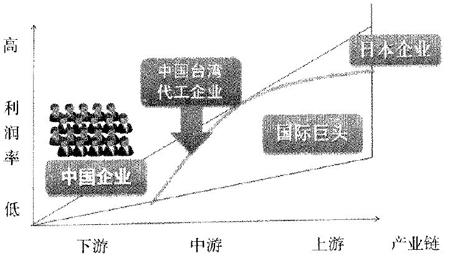

图3-30 台湾企业分布在核心边缘

2.亿光电子:资本换技术,上下游联盟抗风险

封装企业月销售

在上游,亿光已是晶电(台湾龙头芯片厂)、泰谷和广镓等LED芯片厂的主要股东。2009年10月,晶电入股共投资7.224亿元,占泰谷股权19.9%九_九_藏_书_网,超越亿光的15.9%,成为泰谷最大股东,也创下LED上游同业结盟的先例。而亿光也是晶电最大法人股东。这样一来亿光是LED封装厂,经过这一轮的合纵连横,台湾上游晶粒厂巳纷纷进入亿光的势力范围,使得亿光未来资源无缺。这也使得亿光成为在LED上游外延布局最完整的封装厂,并与国际照明大厂欧司朗达成全部专利交叉授权。表3-2为2008年12月和2009年1月的台湾LED企业销售额统计。通过月销售的排行可以明显地看出,亿光电子是台湾LED封装产业的龙头,大幅领先后面的竞争者,而其控制的晶电则是台湾芯片产销量第一。

3.小结

中国企业对照明行业普遍存在一个误区,即照明是个低技术低门坎行业,要想成功必先做好渠道,树好品牌。殊不知,这股不正之风正好暴露了中国照明企业贪图短、平、快的致命弱点。总结之前的所有案例,无不揭示技术因素是追求行业本质的必要条件。首先,姑旦将是否符合行业本质放一边,对中国企业而言,掌握照明技术才是向行业本质靠拢的第一步。对毫无技术可言的中国灯企该从何入手呢?直接由上游尖端技术切入不切实际,对资金和人才的要求过高,与目前中国灯企的实情不符。不妨参考台湾亿光,由中游相对成熟的封装技术入手,借助中国制造业的优势以寻求突破。至于如何掌握技术,除开自行研发外,可向首尔半导体学习,模仿并改进巳有技术,绕开专利,以求新突破。如果连模仿都有困难,还可参照亿光的做法,策略性地布局上游技术,即有选择地投资优秀的上游厂商。只有掌握了技术方可进行符合行业本质尝试,即寻求集权和分权的平衡来充分利用手上的技术。要尝试集权,中国企业需要以具有议价能力的技术突入以大厂为核心的圈子,从而争取获得大厂的技术,突破技术壁垒。最后,牢牢掌控住手中技术后,再以技术为武器,收编其他企业形成联盟。通过分权发挥中国企业的产能,从而最终拓宽市场,让手中的技术获得更多应用。

来自IMS的数据显示,根据2009年世界LED市场分析(The World Market of Light Emitting Diodes 2009 Edition)调查结果,首尔半导体紧跟着世界三代LED Package企业曰亚、欧司朗、飞利浦排到了第四位,并且首尔半导体的管理层还期待首尔半导体在2011年总销售额达到13亿美元,全面超越飞利浦,排名上升到第三名。如果大家对前面的内容还有印象,可能会觉得首尔半导体听起来有点耳熟。对!它就是因为“模仿”曰亚的技术被曰亚起诉的首尔半导体!

没有技术的后来者除了模仿之外几乎没有任何机会获得超越,反而可以模仿市场巳经存在的成熟技术,并在此基础上加以改进,缩短技术研发时间,这正是后发优势。首99lib•net尔半导体正是在当地政府一定的技术保护下通过不断模仿,利用后发优势,获得突破技术壁垒的。这与当年日本半导体公司和汽车公司通过抄袭欧美设计工艺而起步异曲同工。所以,对于更迟一步的中国企业来说,发挥中国工业擅长的模仿改造能力,剑走偏锋,切入行业核心,不失为一条可行之路。

自2006年以来,曰亚工业和首尔半导体这两公司的专利诉讼纠纷一直不断,对于在白光LED的专利侵权、设计权及半导体激光器的专利侵权等氮化镓类发光组件问题上纠纷不断。在一次次诉讼和反诉讼,互告遍及美欧亚地区。官司进行到白热化阶段的时候,日亚却突然于2009年2月2日发布,和韩国首尔半导体巳达成LED专利诉讼的纠纷,签订交叉授权协议(cross-licensing agreement),并停止在美、德、日、英、韩等国所进行的所有专利诉讼案。双方协议可以互相使用包括LED及半导体激光器相关技术(LED and laser diode technologies)在内的专利技术。但具体和解内容,未对外公开。

| 单位:新台币(百万元) | Dec-08 | Jan-09 |

|---|---|---|

| 晶电 Epistar | 416 | 426 |

| 光磊 Opto Tech | 391 | 283 |

| 鼎元 Tyntek | 84 | 73 |

| 广镓 Huga | 103 | 56 |

| 璨圆 FOREPI | 41 | 53 |

| 华上 Arima Optoelectronic | 62 | 41 |

| 泰谷 Tekcore | 75 | 41 |

| 新世纪 Genesis Photonics | 61 | 36 |

| 洲磊 Uni-Light Touchtek | 20 | 11 |

| 总计 | 1298 | 1020 |

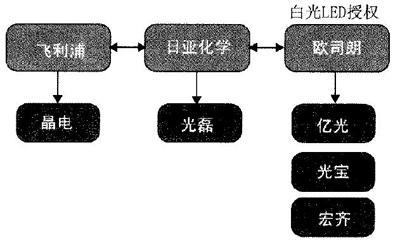

虽然台湾企业在过去的20年中异军突起,成就卓著,但是大部分的企业目前仍然处于产业链中下游,做的是封装,由外企授权OEM,没http://www.99lib•net有进入核心技术领域。即使处于上游的企业,也只是依靠国外巨头授权专利,而非自主研发。图3-29中,浅色标签内是授权专利给台湾企业的主要大厂,深色标签内都是获得大厂授权的台湾LED企业。此外,LED应用方面,台湾企业提供低发光效率但质量相对稳定的产品,在手机、背光源等市场占据了一席之地。而对于高发光效率产品,台湾企业目前还没有足够能力制造。

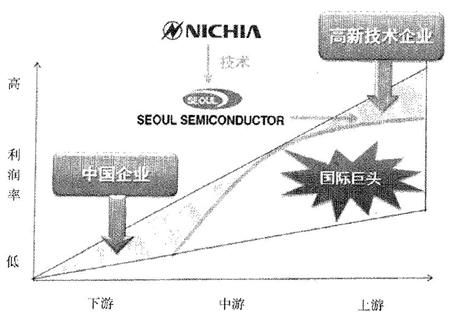

图3-27 首尔半导体借力日亚

二、台湾亿光电子:布控上下游

除此之外,首尔半导体还不断地试图巩固自己的技术基础。它利用自己的先发优势,以及新行业内规则制度不完善的特点,于2009年12月引入具有强大政治力量的财团Posco,接着又向韩国政府游说自己的标准制提案。这一提案一旦获得通过,各个行业竞争者向韩国输入LED灯具的标准将唯首尔半导体马首是瞻。而这样的规则一旦确立,更加有可能被其他国家采用,这样,首尔半导体就有希望在全球范围内获得技术制高点,并把这种技术效用最大化。

1.首尔半导体和曰亚的恩怨

| 单位:新台币(百万元) | Dec-08 | Jan-09 |

|---|---|---|

| 亿光 Everlight | 615 | 530 |

| 佰鸿 BRIGHT LED | 171 | 117 |

| 东贝 Unity Opto | 207 | 121 |

| 宏齐 Harwalek | 123 | 120 |

| 先进电 Advanced Optoelectronic | 72 | 105 |

| 艾笛森 Edisom Opto | 69 | 66 |

| 华兴Ledtech | 76 | 56 |

| 李洲 TAIWAN OASIS | 62 | 43 |

| 运管 UPEC | 16 | 8 |

| Others | 547 | 520 |

| 总计 | 1958 | 1686 |

图3-29 台湾LED授权情况

首尔半导体的技术模仿路线适用于那些已经在LED技术上下过长时间工夫的企业,就像首尔半导体自己在长期的模仿过程中,还要直接面对和曰亚公司专利纠纷的压力。一场官司在全世界各个市场打上四年之久,可见这条路需要强大的忍耐力和坚定的自信。对习惯了走下游短期市场,追求短平快效益的中国企业来说,有没有更好的途径呢?我们把目光投向了台湾LED照明的领军企业——亿光电子的身上。

为此,首尔半导体宣称,“我们为我们多达5000项的‘Packaging’概念技术专利感到自豪”。而所谓的“Packaging”不过是对别的厂商的技术改头换面,重新包装组合的结果。首尔半导体如此厚颜的发展战略不免遭人诟病,但至少他们作为商人,充分认识到了技术制高点的重大意义,并不惜一切代价地挤进了技术核心圈。抛开道德因素不谈,这样的策略的确是把握住了行业的本质。图3-27为首尔半导体的行业定位,从日亚化学抄袭并改进技术,选择了类似日亚化学由产业链上游为起点的向下突破之路。

芯片企业月销售

表3-2 台湾LED产业排名

一、首尔半导体:模仿到超越

从行业本质来看,传统意义上的三巨头占领着最大的市场份额和中高端的技术,而日亚化学则通过不断的技术创新,拥有了更强大的科研能力,提高了自己的利润率。但首尔半导体则是走了一条颇有争议的快捷方式:它全面模仿一个成熟企业——日亚化学的技术,并在关键技术上实现超越。从而拿到了向行业本质靠拢的敲门砖,后知后觉的日亚受制于首尔半导体的新技术,被迫与首尔半导体分一杯羹,达成技术互换的条款,首尔半导体成功突破核心厂商构筑的行业壁垒。

在下游,亿光亦在强化位于中国内地照明市场的布局,在原有广州恒光电子有限公司的基础上,2009年4月11曰与上海亚明灯泡厂合资设立上海亚明固态照明,同时又与厦门市软件产业投资发展公司签约,宣布将共同建设厦门市现代照明应用设计与创业中心。充分挖掘大陆的生产能力和成本优势。如图3-31所示,之所以说位于产业链中游的亿光的经验值得借鉴,是因为它通过有选择的对上游技术型企业进行投资控股,从而在技术上取得控

九*九*藏*书*网

制,利用资本换技术做突入核心区域的尝试。亿光这种策略性地对上下游各环节的布控,引导了亿光向行业本质的靠拢。其关键还是在于前者,通过资本的投入获得上游技术的控制权。三、对中国企业的启示

中国内地灯企市场和台湾LED照明市场极其类似。都大体位于产业链的中下游,而且行业由大量小企业组成,结构非常分散。不同的是台湾LED起步早,从中下游入手后部分企业异军突起,能较快地切入上游,并获得国外巨头的青睐。这使得台湾企业能紧贴核心圈子的边缘,在竞争激烈的新兴LED市场中分得一杯羹。相比之下,内地灯企在技术上比台湾企业更为落后,而且总体架构非常松散,没有布局成一条完整的产业链,地方小企业只能各自圈地,仍在一片红海中恶性厮杀。

台湾当年也不缺乏类似中村的人才。20世纪70年代,台湾的LED之父石修在日本开始MOCVD外延技术时,极力建议台湾省工业研究院建立金属有机化学气相沉积法(MOCVD)研发技术。但当时主事者张忠谋(也是台积电的老板)却以LED前途不明,并且认为照明业当时新星荧光灯会是以后的主流的理由拒绝进一步产业化LED照明。十年后,当日本巳经将LED照明成功产业化之后,中国台湾才着手金属有机化学气相沉积法(MOCVD)技术,为时晚矣。目前,台湾企业虽有封装技术,并获得大厂的广泛授权,但依旧面临受困于上游核心专利的局面,如果早在十几年前大力扶植LED产业,不任企业自生自灭,也许目前LED关键技术也不会受制于人。商人的短视经常会导致一个产业的孱弱,这是中国的企业家们要引以为戒的。

(3) 商人的短视断送了台湾曾经拥有的LED机会

(1)台湾成熟的LED封装业

2.成功之道:技术模仿和单点超越

从2007年开始,一度兴盛的台湾LED遭遇滑铁卢。所有的企业无论上下游都集体跳水,主要企业股价纷纷跑输大盘,为什么?台湾LED行业衰退的主要原因是下游需求的放缓和产能的迅速扩张。手机背光是台湾LED行业的主要应用领域,自从2008年开始,手机需求量降低,导致相应的小尺寸LED面板价格逐渐下降。而同时,由于大量厂家把工厂迁往成本更低的中国内地,导致产品整体利润率下降。由此看出,处于产业链中下游的企业,产品的市场应用范围窄,面临的竞争激烈,特别容易受到市场供需波动的影响。所以要想立于不败之地,必须掌握核心技术。就行业本质而言,台湾企业的技术专利大量集中于中下游的芯片封装和照明应用,相比较上游核心专利的集中和覆盖面广,这类下游的应用层面专利则相对分散,缺乏类似臼亚外延片的核心技术。所以正如图3-30所示,台湾大部分的中游代工企业由于没有集权力量的支撑,仅仅附庸于产业核心的边缘。因而不能进行集权和分权并向上突入核心利益圈的尝试。