第四章 男装不是你所想象的——时尚不只属于女人

第九节 出路的探索

第九节 出路的探索

- 目录

- 前言

- 消费品突围的战略新思维

- 第一章 女性内衣——女人的贴心闺蜜

- 第一节 女性内衣——多面佳人

- 第二节 内衣进化史——女性理想自我的发展史

- 第三节 国外内衣品牌——女性理想自我的雕塑大师

- 第四节 国内内衣品牌——犹抱琵琶半遮面

- 第五节 中国内衣品牌未来之路

- 第二章 办公室文具——小个头的大智慧

- 第一节 直面中国文具市场

- 第二节 如何实现行业本质

- 第三节 如何再进一步?——模仿齐心的大办公理念

- 第四节 如何比齐心走得更远?

- 第三章 点亮生活的照明行业

- 第一节 是谁在点亮生活

- 第二节 临渊羡鱼不如退而结网

- 第三章 点亮生活的照明行业

- 第三节 探索突围之路

- 第四节 小结

- 第四章 男装不是你所想象的——时尚不只属于女人

- 第一节 男人到底是什么样子的

- 第二节 男装为何被压抑

- 第三节 当男人本性得到解放

- 第四节 对于同性恋——越来越宽容

- 第四章 男装不是你所想象的——时尚不只属于女人

- 第三节 当男人本性得到解放

- 第四节 对于同性恋——越来越宽容

- 第五节 当今的时尚男装市场

- 第六节 传统男性化男装

- 第七节 男装的定位

- 第八节 中国男装

- 第九节 出路的探索

- 上一页下一页

一旦不能被雅戈尔收购,新马集团的发展将受到很大限制。因为新马集团坐落于香港,它的服装原料大部分由雅戈尔提供。2006年雅戈尔7%的产品和原材料收入来自新马。因此,在这起收购中,新马更需要雅戈尔。同时,金融危机的前兆巳经显现,KEELWOOD急需资金,而雅戈尔在中国股市以及房地产行业捞得巨额利润,同时有政府支持,最不缺的就是钱。另外一点,新马在香港现有的管理层倒戈。在收购谈判僵持阶段,他们纷纷游说母公司接受雅戈尔的收购。首先是从业务上他们更需要雅戈尔的原料供应,我们不知道有没有其他不能说的原因导致他们倒戈。

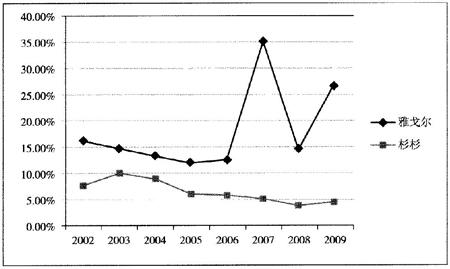

为了减少库存节约成本,2001年,它和中科院合作进行了“雅戈尔数字化工程”。2002年,请安盛咨询对雅戈尔的渠道进行调整,重组销售网络。两者结合,建立了一套雅戈尔集团集物流、信息流和资金流于一体的供应链系统,有效地解决库存问题。各地的分公司和专卖场都被纳入了这套管理系统,各地的需求、资源以及库存数据被集合起来。首先大大地降低了库存销售期,其次成本得到了有效控制,利润率的表现远远超过杉杉。同时期的杉杉经过改制后库存销售期也很低,但利润率远不如雅戈尔。这是为什么呢?杉杉改革的目的是为了新的经营模式,它认为像西方大牌Nike那样的品牌运作才是这个行业的本质。雅戈尔对整条产业链的整合强调的是成本的降低,并一切为此服务,因此取得了远远超过杉杉的业绩。

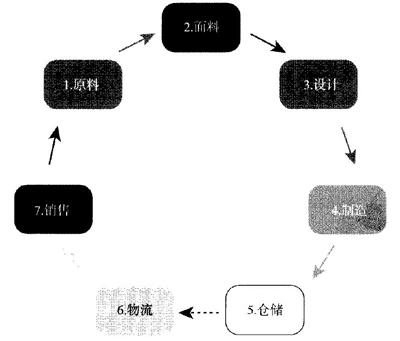

对于服装行业来说整条产业链要有以下七个部分,如图4-6所示。

为了把产业链的各个环节压缩以节省成本,2001年9月,雅戈尔建成了国际服装城。这是目前中国最大的服装制造业基地,同时把设计、销售、展示、商务融为一体,压缩产品出炉的时间。此时,雅戈尔已经自主掌握了除原料和面料以外的所有环节。面料的采购到底扮演着什么样的角色呢?如果单纯地靠进口,一件西服在面料釆购环节就需要45天,有时候要两个月,面料拿到后,进行制造,再到成品入库,这个过程一般需要一个月,再加上从仓储到实体销售店的时间,做完整条产业链大概是3个月。采购环节根大程度影响着整个流程的进度。为了解决这一问题,2001年开始,雅戈尔开始向制造业的上游面料发展。

首先来说一下杉杉,这个企业曾经的辉煌令今天的男装企业难以想象。最高时它曾经独占中国37.4%的西服市场份额,也就是说中国三套西服中就有一套是它的。当然,要考虑到当时国内是刚从计划经济出来。处于供不应求状态,和今天的市场有着很大不同。它是如何做到的呢?

三、雅戈尔的胜出之道

但也许到那时候,市场上的流行趋势巳经变了。因此,杉杉的市场份额急速下降。后来也进行了第二次妄图拉近和市场距离的渠道变革,但藏书网是效果并不理想。

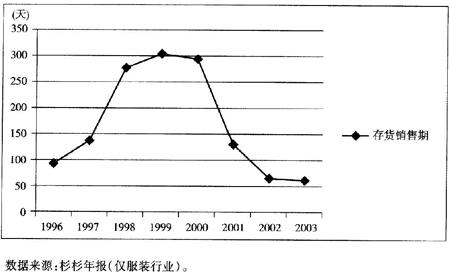

此时问题开始出现了。由于服装企业越来越多,生产能力越来越强。杉杉也在1997年建成了自己的工业城,五个自有的服装生产厂都在一起并同时开工,效率非常高。服装供应充足,但市场并不能够很快消化。简单地说,销售一件衣服的时间越来越长(图4-7)。1996年杉杉生产一件衣服需要经过大概90天就可以到达消费者手中,到了1998年,这个时间延长到了280天,1999年更加超过300天。这意味着顾客从杉杉店里买到的衣服差不多都是去年的。这个原因很明显,生产和销售之间的矛盾凸现出来。这本来是一个内部矛盾,也是市场发展的必然,可以通过一些技术手段解决,比如减少生产、合理化的管理或者其他增加销量的方法。但它的老总郑永刚认为“巨大的市场份额是以巨大的库存和浪费换来的。”所以,杉杉开始学习Nike专注于虚拟经营。1999-2001年底,杉杉亲自解散了当时全国最大的自主销售网络,改成特许加盟(销售商交一定量的费用换取一个地区的独家销售)。这一举措,将杉杉原来在销售渠道的人数由12000多人精简到了20多人。5个服装厂也全部卖掉。这在管理上固然简单了很多,库存也降低了,卖一件衣服需要存放的天数在2001年以后显著下降,由最高时候1999年的300天下降到130天,2003年更接近了50天。你会觉得杉杉的衣服变得这么好卖,一定有很大的市场份额吧。事实是2000年以后西服市场占有率第一的位置被雅戈尔代替了,市场份额仅占4%左右。

图4-6 我国大多数男装企业都在做4,至于3呢,互相抄来抄去。

1995年,雅戈尔开始做销售网络。从1995年到1999年,雅戈尔花在销售网络上的钱就超过11个亿。最多时拥有全中国超过6000个销售网点,雅戈尔之后进行一系列改革,首先是建立专卖店、旗舰店,其次是关闭或者回购那些经营不好的三线城市店铺,集中力量做一线城市。到今天,雅戈尔拥有160多家销售分公司、2200多个固定销售点、800多家特许店、1000余家商场专卖柜,是目前中国最大的营销网络。将销售渠道掌握在自己手中是雅戈尔拓展服装产业下游产业链的重要一环。也就是在2001年,雅戈尔全面整合自己的销售渠道之后全面超越杉杉。当然,渠道不是万能的,雅戈尔也面临着和杉杉曾经一样的困境,存货销售期过长,库存成本过大。

模仿外国的衣服设计非常容易,但是在没有技术的情况下模仿面料是不可能的,而且我国的高档西服面料绝大部分要靠进口。于是,雅戈尔与日商合作投资1亿美元建立生产高端面料的纺织城。2003年,雅戈尔纺织城竣工,成为国内高端纺织面料的生产基地。自己生产,确实能够有效地降低成本。目前雅戈尔面料自给率达到90%。通过自己生产,首先节约了交易成本和财务费用,其次由于雅戈尔的上下游工厂全部集中在服装城,运输成本也得到降低。最后,高档面料的利润相比较普通面料要高得多,从长远看,自主生产才能降低成本。自主生产更能有效地减少中转时间。虽然目前高档面料还不能完全自给自足,但巳经不足以影响到雅戈尔的发展。

1999年以后杉杉开始进行国际化的经营模式,2001年又开始实行“多品牌,国际化”战略。这时候,雅戈尔在西服行业巳经全面超过了杉杉。

如果没有雅戈尔在国内的产业链,就不会有今天如此成功的净资产收购。目前雅戈尔是世界上唯——家上游种棉花、中游做生产、下游做销售的服装企业。它的成功收购,非常具有中国特色“天时、地利、人和”,美国在缺钱,中国要出去,香港要回归。

虽然雅戈尔进行产业链整合的目的不是把自己打造成像ZARA这种快速时装品牌那样,而是为了节约成本。但是在节约成本的同时确实提高了速度。这就是信息化整合产业链后的优势——迅速抓住消费者的需求,一个月就可以把重新设计的衣服和款式传达到自己的店铺。

像ZARA这样的时装,快速到达市场接触消费者非常关键,质量反而不是最重要的,它甚至可以牺牲一定的质量换取速度最大化。这一点可以理解,没有几个追求时尚的年轻人会把ZARA的衣服一直穿到破,都是三五个月之后这个潮流过去就换了。然而男装是不一样的,首先它的变化绝对没有时装那么丰富,而且质量必须过硬。比如一套西服、一件风衣至少要穿三五年甚至更久。因此质量方面必须取得消费者的信任,这是经营的前提,经营者们也十分重视质量。包括雅戈尔在内的中国男装在质量方面确实过硬,一点都不逊色于国外。

图4-8雅戈尔和杉杉的利润率

KELLWOOD是一家以女装业务为核心的公司,70%的销售利润来源于女装。为了使公司业务更加专业,它选择出售新马和SMART两个以男装为核心的部门。雅戈尔得知后迅速进行洽谈,达成口头协议1.6亿美元。之后,KELLWOOD变卦了,它请瑞银对两家出售企业进行了评估,价值为3.2亿美元。雅戈尔不买账了,太贵。到了2007年,金融危机到来之前,美国零售行业销售额下跌。KELLWOOD出现了财务问题。这时99lib•net候,它又动起了那两家男装主意。雅戈尔还是收购方,但需求程度已经不一样了。以前是雅戈尔觊觎新马和SMART在美国的销售网络和品牌,现在是KELLWOOD缺钱。

二、杉杉

那么雅戈尔是如何通过产业链做文章的呢?

这个收购对雅戈尔的好处更多。新马和SMART两家公司的业务层次要比雅戈尔高,香港的设计中心有包括POLO、CK在内的20多个品牌的0DM业务而不纯粹是代工的OEM。两家公司的生产基地遍布东南亚,有斯里兰卡、菲律宾、印度尼西亚、马来西亚以及我国深圳、广东、吉林等。新马和SMART的服装90%在美国本土销售,年销量5亿美元。它们作为KEELWOOD的附属部门在美国有着多年积累的营销渠道和物流配送系统,能够满足零库存的销售要求,还有数百家美国百货公司的销售网点和配货渠道。这些都是雅戈尔想都想不到的。通过这次收购,增强了雅戈尔的海外生产和销售能力。

图4-7 1999-2003年,杉杉服装存货销售期变化图

我们系统地看一下杉杉和雅戈尔的成长之路。首先他们有很多共同点,都是宁波的企业,都做男装起家而且相距不足5公里,都是中国数一数二的男装企业。在1991年至2000年的9年间,杉杉在我国男装西服行业的市场占有率一直都是第一。从2001年起直到现在,雅戈尔牢牢把握住了第一的位置。这期间发生了什么事情呢?

2.向上游发展面料——节约成本

一、黑暗中的一点光

在整条供应链里,只有原料环节雅戈尔还没有涉及。它们没有放过这块节省成本和控制质量的空间。2004年雅戈尔开始控制服装生产的最上游蜂——原料。2005年8月,雅戈尔在新疆成立了“新疆雅戈尔棉纺炽公司”,进行棉花生产和纺织,从源头上控制棉纱的质量。目前年产棉纱量达7000万吨,除了自己使用外还可供出口。雅戈尔老总说,涉足棉花种植行业以及建立纺纱厂,目的不完全是赚钱,而是为了省钱,毕竟多数产品是供自用的。没有了中间商的存在,节约成本显而易见。同时还可以节省财务费用并旦保证产品质量。雅戈尔现在除了没有去放羊,其他与服装行业有关的都干了。

于是雅戈尔请了一堆资产评估机构进行评估,最后双方谈成的成交价是1.2亿美元,实际上是一个净资产收购。合同里面有一条引起了我的注意,如果成交时这两家公司的净资产低于1.2亿美元,那么要用较低价格收购。你能想象这是我们中国企业在进行海外收购吗?好像只有别人收购我们的时候才会如此苛刻。原因是

九九藏书这样的:

在中国男装行业雅戈尔目前已经是做得最好的了,接下来会不会考虑进军国外市场呢。当然要去了!为什么不去。但是前面我们讨论过,欧美的男装设计师们如何抓住整个社会的集体人格而取得成功。你觉得雅戈尔能做到和他们一样成功吗?我觉得几乎不可能,原因是多方面的,比如,中国的有钱人不会穿非洲或者越南的大牌一样,欧美人会穿中国的大牌吗?雅戈尔和阿玛尼卖一样的价钱,以及和范思哲、迪奥同台竞争,我们能臝吗?我觉得不太可能。当然,雅戈尔自己也觉得不太可能。我们当然不会建议它们像阿玛尼、迪奥一样去推出那些中性化的男装,那一定没有市场。不是没有技术,也不是请不起天价的设计师,而是中国还没有这种土壤。报喜鸟的老总吴志泽说:“我们这一代人做不了世界一流,先做世界二流吧。”雅戈尔的老总李如刚说:“雅戈尔不会在美国推出自主品牌。那该如何打开这个市场呢?收购目前巳经成熟的欧美品牌也许是一个不错的选择。”

从面料到生产:1998年之前,杉杉是中国第一大纺织企业,同时自主设计和生产。1998年又引进了当时欧洲最先进的西服生产系统。完全掌握了2一环节。生产成本都在自己的控制之下。(杉杉没有考虑去种棉花,或者从石油中提炼纤维。)

1.做好销售渠道

2008年1月,雅戈尔老总宣布,他们以1.2亿美元完成了对美国KELLWOOD公司的两家子公司新马和SMART的并购。这两家公司的核心业务正是男装,并旦公司都在中国香港。这个并购到底进行得怎样呢?

3.向国外市场进军

在群龙乱舞的中国男装市场,我们发现雅戈尔的西服近年来在男装的市场份额遥遥领先。尽管如此,它仍然没有走出传统套路。首先是技术牌,雅戈尔强力标榜自己釆用“无浆工艺”,1999年推出“免熨衬衫”。2004年还大打纳米材质的“纳米VP衬衫、纳米西服”,在材质面料方面下足了工夫。而杉杉、柒牌等也步步紧逼,争相从德日进口世界第一流的生产流水线设备,在技术方面煞费苦心。然而技术方面的苦工固然使他们的产品质量不亚于国际品牌,事实上,国际上从来没有一个名牌仅依靠做工质量而取胜。我们认为,雅戈尔之所以能取得西服市场近12%的市场份额源于对产业链的高效整合,从而达到了降低库存和快速对市场作出反应的目的。

四、对中国男装的反思

全书结束!

从仓储到销售:杉杉的主要成就在于构建了当时最大的销售网络,这是它成功的关键,也是失败的起点。从1989年创立牌子到1998年杉杉投资7到8个亿组建了2700个销售网点和仓库。整个产业链的5、6、7环节都掌握在了自己手中。其实在开始建立销售网络的第三年,即1992年杉杉就拥有了当时中国最大的服装销售网络,当时的市场占有率已经达http://www.99lib.net到20%以上。难道占有了销售渠道就能够顺利地把服装卖出去吗?我们认为,这个假设不成立。当时杉杉西服所处的环境和今天截然不同。很多产品不需要打广告就可以卖得很好。究其原因,当时中国还是一个卖方市场,简单地说就是需求旺盛,能够消化掉这些商品。因此,在这个时候,只要能够让你的产品最有效地到达市场就会有一个好的销量。杉杉的老总郑永刚也是这样认为的。到了90年代末,这个现象就不存在了,因为生产厂商增多了。

面对多数从设计师起家的如阿玛尼、CK等外国名牌,盲目追求集体人格,盲目追求成为时尚的引领者也许对于中国男装来说几乎不可能。但作为大多数以服装制造起家的中国男装品牌们来说同样也能打造出自己的优势。处在国外大牌和国内激烈竞争之间的中国男装产业,首先要做到的是“知己知彼”。设计的缺陷可以用模仿加快速反应的模式弥补,而高效的产业链则是中国男装展现自己实力的舞台。

在图4-7上可以看出,一旦销售部门不在控制之内,物流和仓储就没有太大意义。因为特许经销商有权自主选择进货多少和进货方式。这时候出现了一个非常严重的问题,特许经营商垄断销售,杉杉和市场在一定程度上被隔绝了,不能够快速地对市场的反应作出调整。因为地区代理商独立运作,它不再遵循杉杉的全国统一定价,一旦产品滞销就降价或者减少进货。杉杉的总部由于和销售脱节,不能把握到市场上哪款衣服销量好。经销商减少进货的原因不是因为在物流上做不到,而是眼前的库存太大,销售完了才敢继续进货。

雅戈尔同时解决了杉杉面对的另一个问题——不能对市场做出快速反应。目前雅戈尔品牌80%的销售都由自己的店铺掌握,能够最有效地掌握消费者需求。雅戈尔的店铺可以统计到具体哪一件服装被穿的次数,哪一种花色和款式最受欢迎。这些信息被整理后发到生产厂房,一个月就可以把重新设计的衣服和款式传达到自己的店铺。雅戈尔追求全方位的产业链其出发点并不是要打造时装品牌ZARA那样的速度。

拥有了整条产业链不是目的,成本才是目的。有效管理对于目前庞大的雅戈尔而言显得非常重要。2009年9月11曰,雅戈尔请IBM帮它设计的一款商业软件Cogno投入使用,目的是为了协助生产和决策。通过这个系统,雅戈尔宣称它的整个生产周期平均缩短了50%——从90天降到45天,如果具体到某个流行的款式,可以最快1个月到达市场。库存周转率提高1倍以上,节省了2.5亿元的库存成本,缺货损失减少30%以上,工厂的准时交货率达99%以上。是否真的达到了这样的效果,在年报里还无法显示。首先是生产周期在年报无法读取,其次年报中的库存成本都是计算房地产行业在内的,并没有服装的单独数据。它的效果是否真的如此显著,由于使用时间太短,还不得而知。

下一页