第六章 新繁荣法则

让政府变有钱的简单方法

让政府变有钱的简单方法

- 目录

- 前言 中低阶层的冲击

- 序章 面对现实,看清未来

- 改革的政治戏码

- 不堪一击的政治剧

- “打地鼠式”改革

- 不是修正现象,而是修正原因

- 别自认是中产阶级

- 从自觉到自救

- 第一章 M型社会来了

- 景气会骗人

- 中低阶层时代已到来

- 改革机会只有现在

- 第二章 中低阶层时代的企业战略

- 先知先觉者,贏家通吃

- 中低阶层的市场

- M时代的营销战略

- 第三章 中低阶层的意识改革

- 重新认识生活形态

- 偏见让生活变得贫乏

- 第四章 过好日子的处方

- 市场开放,生活产生“质变”

- 从中低阶层跃向上层阶层

- 第五章 这才是真正的结构改革

- 发掘改革的真相

- 第五章 这才是真正的结构改革

- 政府,不准乱花我的钱

- 第六章 新繁荣法则

- 让政府变有钱的简单方法

- 无国界时代的繁荣要件

- 每个人都成为改革者

- 终章 除旧布新,迈向繁荣

- 光是除旧,不足以布新

- 第六章 新繁荣法则

- 让政府变有钱的简单方法

- 无国界时代的繁荣要件

- 每个人都成为改革者

- 终章 除旧布新,迈向繁荣

- 光是除旧,不足以布新

- “突出的个人”是国家繁荣的关键

- 扭转“出生即负债”的方法

- 上一页下一页

连这种想当然的结果都无法事先预知,这种视野狭窄的人,不能让他负责税制调査的工作。只会凑数字的那种“数学人类”,不可能想出什么能彻底改善税制的好方法。现在我们已经到了重新讨论整个賦税制度的时候了。应该讨论的是,以何种形式收税才正确,采用何种税制才公正。如果不考虑这些,政府根本称不上是在进行税制调查。

这样的结构和成熟社会不谋而合。在日本高度成长期的社会形态中,对薪资征税是理所当然的想法。有必要随薪资的增加而增加税收,进而兴建成长所需的基础架构,并为即将到来的成熟社会做准备。不过,一旦结束成长期而进入成熟期,任何经济大国的薪资总额都会减少,而成为一个倚靠当前所积蓄资产的存量大国。此时若以薪资为对象征税,将无法满足成熟社会之所需。

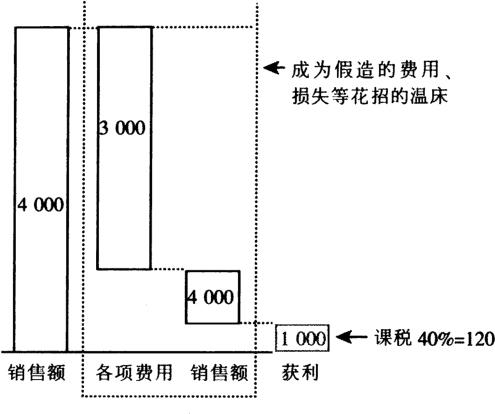

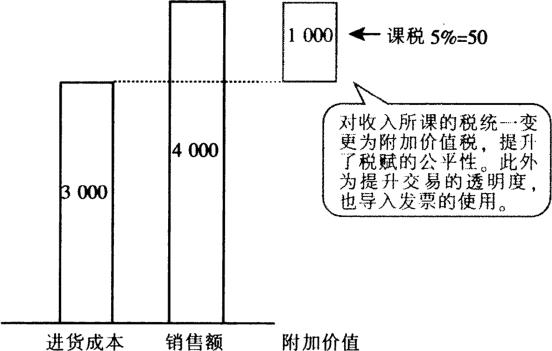

大前所提的“法人税变更为附加价值税”的做法(单位:万亿日元)

图6-5 假设法人税变成附加价值税

我所构思的另一种税制,是附加价值税。它不像消费税那样针对消费行为征税,而是在产品或服务增加了附加价值时征税。

此外,现行的法人税是由销售额扣除各种经费或损失后,才针对获利征税的。但由于法人税的税率很高,企业都热衷于找寻各种漏洞,设法用造假的费用或损失让获利看起来比较少。但如果取消法人税,只征收5%左右的附加价值税的话,他们就不会把心思花在想各种花招上了,因为花力气提升销售额更有意义,而设想各种玩弄小聪明的节税对策会变得没有意义(图6-5)。

在何种条件满足下,您认为“迫不得已只好增税”?

财政重建是否无可奈何,非增税不可?

图6-1 针对财政问题的民意调查

注:由于四舍五入,总值并非刚好二者之和。

注:日本、美国为2005年6月底的数值,其他国家为2001年底的数值。

图6-4 日本是资产富足的国家

老龄社会只要两神税

停止征所得税而改为征资产税有两个好处。其一是劳动意愿会增加,让勤劳的人有更多收入;其二是可以促进资产的流动。庞大的金融资产纹丝不动,会阻碍经济的活性化,以人体比喻的话,就像血液无法顺畅流通一样。土地也一样,除了遗产继承以外都没有什么流动,会使土地无法获得活用。如果针对资产征税,大家会不得不把手边用不到的资产卖掉,从而使年轻人也有机会取得资产。

图6-3 家庭的金融资产总额的演变(存量)

依我之见,基本上只要收两种税就行了。

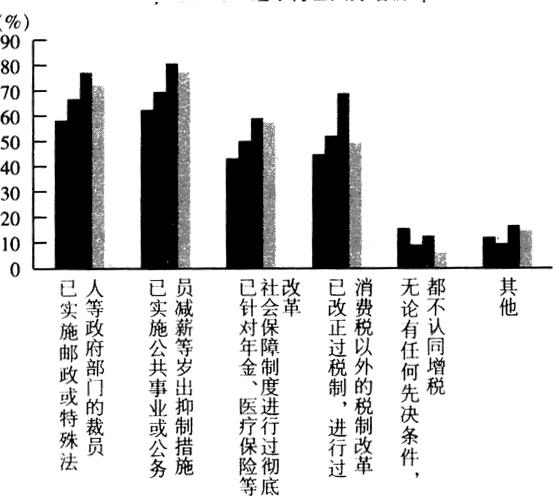

国民终于开始注意到政府在骗他们了。在有关财政问题的民意调査中,针对“财政重建是否无可奈何,非增税不可”的问题,回答“否”的人约占七成(图6-1)。大部分人所认同的增税条件是“政府部门先重整结构”、“先减少公共事业或削减公务员薪资来抑制财政支出”、“彻底改革年金、医疗保险等社会保险制度”。这样的意见真是极其中肯。

配合我所提议的税制,我设想了结合中央与地方的整体性税制。

图6-2 民间薪资总额的演变(流量)

如前章所言,行政成本有九成是可能削减的。政府不但怠于削减成本,还让以“政府需要这笔钱”为前提,提出“只能废除扣除额了”、“请上班族们多努力”等建议的人来进行税务调査,实在是很奇怪的一件事。对国民来说,没有比这件事更不幸的了。

日本定率减税的阶段性废除,各种扣除额的重新讨论,以及社会保险费用的增加等,让2005年成为“负担增加元年”。此外,政府税制调査会的石弘光会长(一桥大学荣誉教授)也在2005年6月的《重新讨论个人所得税的报告书》中提出了一些建议,包括缩九九藏书减薪资所得扣除额、废除配偶扣除额、废除特.定亲属扶养扣除额,以及重新讨论退休所得扣除额等。

52万亿日元虽然不足以涵盖包括公债费用在内的政府财政支出,但如前章所述,只要进行彻头彻尾的政府再造,大幅削减政府财政支出,即使把附加价值税的税率保持在5%,毫无疑问,政府的财政也能成为黑字。

只要废止法人所得税,只对企业征收附加价值税,不但国家征税的效率会提升,也能促进企业的活力。

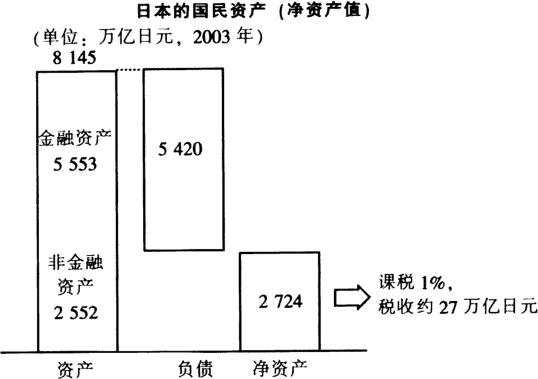

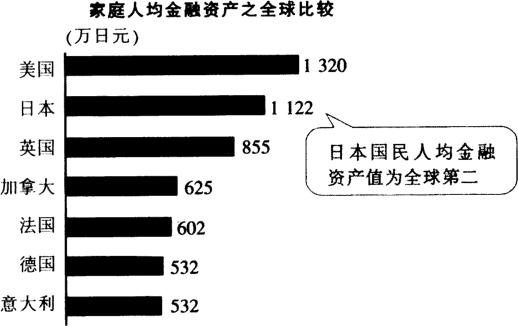

日本人每人平均的金融资产为1144万日元(2001年),位列全球第二,仅次于美国。若再把法人所持有的资产也加进来,日本整体的国民资产共有金融资产约5593万亿日元,土地等非金融资产约2552万亿日元,合计约8145万亿日元(2003年)。从中再扣掉房贷或企业债务等日本整体的负担额5420万亿日元,可得2725万亿日元的净资产值。若课以1%的税,可以有约27万亿日元的税收(图6-4)。目前日本的税收,所得税与法人税合计也只有24万亿日元而已,比27万亿日元这个数字还低。

资料来源;日本国税厅“民间薪资状况统计调査”、日本银行“资金循环统计”

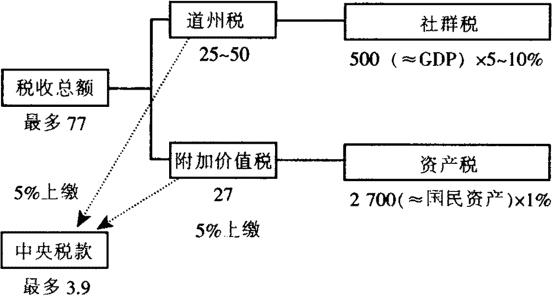

此外道州、社群也把5%的税收交给国家(中央政府)。国家的税收试算约为4万亿日元,以此为财源可以做外交、国防、货币管理等只有国家能做的事。反过来说,除了“只有国家能做的事”之外,所有其他的事,都可以委由道州、社群来处理。确保工作机会的产业基础就由道州处理,生活基础就由社群处理。日本这个国家最根本的统治责任体制,将可因而明确化。此外本提案也可以让行政单位的“责任”与“税制”(财源)一致。

这些建议等于是以上班族为增税目标,证据就在于石弘光先生自己讲的“只能希望上班族多努力了”。上班族绝对不会原谅这样的税制调査会长。

以道州、社群为中心的税收结构(单位:万亿日元)

图6-6 日本现行的税收结构(2003年)

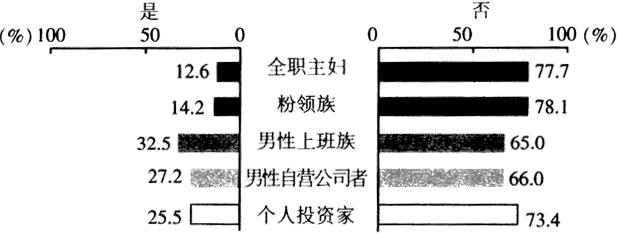

消费税以外的税制改革已改正过税制,进行过调査对象:全职主妇、上班族、6营公司者、个人投资家,1927份。

别吃定上班族

政府目前的税制调査,必然会造成这样的结果。

由于“高负担社会”的压力节节升高,无法奢言什么新繁荣,甚至国家可能走向破产。因此,有必要彻底改革税制,但目前的税制却渐渐朝错误的发展方向而去。

此外,从企业征收的法人税,也应和所得税一起废除。无论个人或企业,不针对其所得征税,是这种新方式的基本想法。不管是个人还是企业,只要收入增加,都应该予以鼓励。如果赚得越多,就被政府“剥削”得越多的话,不但个人努力赚钱的意愿会降低,甚至会不想继续维持自己的事业了。

由于收入阶层的两极化,现在M型社会已形成,步入了一个有八成国民属中低阶层及低层阶层的时代。平均收入减少了,薪资流量越来越小,反之个人金融资产等项目的存量则渐渐上升。这对于没有什么资产存量的年轻人来说,是极不公平的。

对那些只懂得加减乘除的官僚或学者,不能把这种任务指派给他们。如果不能考虑现状与未来,彻底改变一直以来的想法、跳出既有框架的话,就找不到能回答这个问题的最佳答案。

如果再加上资产税的27万亿日元,在10%的附加价值税下,总税收会有77万亿日元;在5%的附加价值税下,总税收会有52万亿日元。因此根据我所提的税制,即便只收5%的附加价值税,也还是高于目前的总税收。

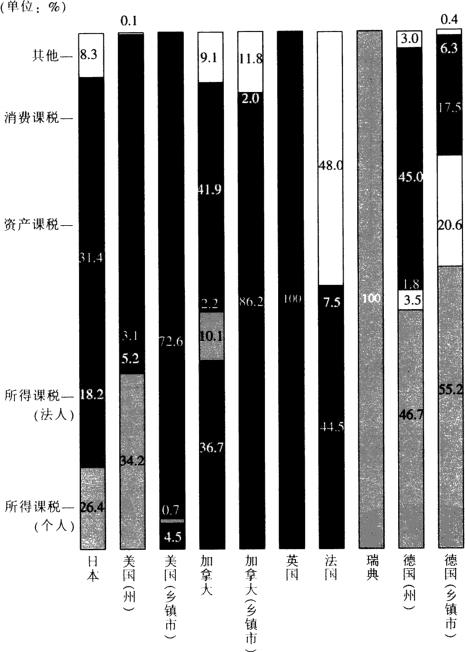

从国际上来看,在地方税的部分导入资产税的国家并不算少。特别是英国等几个国家,多半都采用资产税。英国的地方税百分之百如此,加拿大的州税虽以所得税与消费税为中心,乡镇市则有16.2%的税收靠的是资产税。美国也一样,州税靠消费税与所得税,乡镇市则七成以上依赖资产税(图6-7)。

日本现行的消费税有很多漏征的部分。即便征了5%的税,也只有约10万亿日元的税收而已(2003年是94814亿日元)。不过,只要改为附加价值税,导入透明度高的发票方式的话,就能止确算出附加价值、征收税金。附加价值税的发票方式已在欧洲各国引入,发票(购物凭单)上会依项目载明其税率,所以无法作弊。

道州制的部分容后再述,简单说就是把日本分为11个道州,其下的市区町村则重新编制,变成1000个左右的社群。征税权基本上交由各道州与各社群,把附加价值税视为道州税、资产税视为社群税,各缴纳所收税款的5%给中央。

道州的税收则来自于附加价值税,税率由拥有征税权的各道州地方政府自己在5%~10%的范围内决定。这一财源可用于振兴各道州产业、创造工作机会。在产业振兴的条件下,GDP将可上升,进而增加税收。由于GDP不增长,税收就会减少,所以各道州都会绞尽脑汁振兴产业,吸引外国企业,吸引资金。道州之间因而会有所竞争,整体来看日本的经济将因而更有活力。

为了脱离长期衰退、走上新的繁荣之路,就必须导入符合新时代的社会体系与税制。

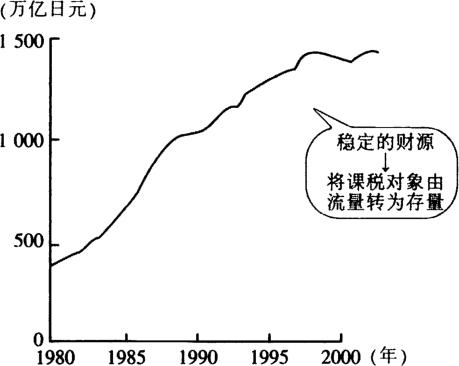

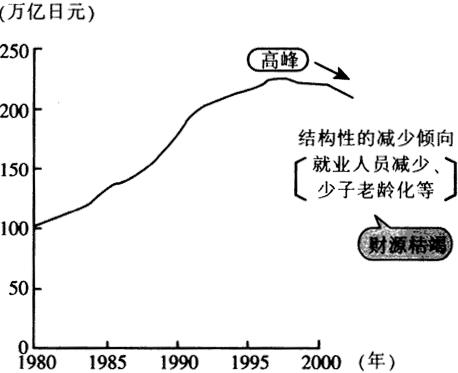

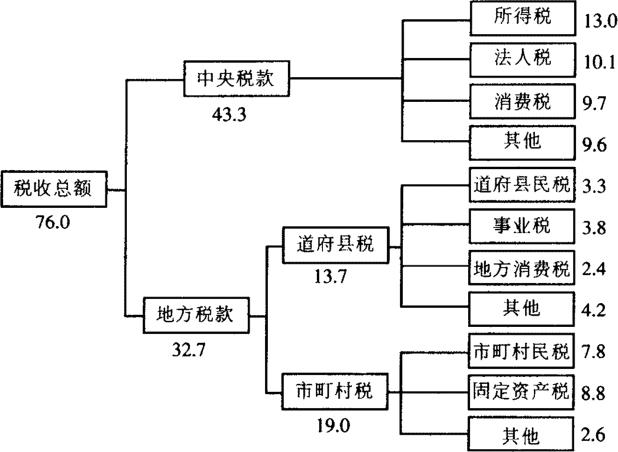

如图6-2所示,日本的民间薪资总额(即流量)在20世纪90年代后半期开始急速减少。但这并非纯粹由不景气造成的。少子老龄化使就业人口减少,薪资总额自然也就减少了。也就是说,薪资总额的减少是结构性问题,未

99lib•net来若持续采用所得税那种流量式征税的话,财源会越来越少。在日本目前的税收结构中,中央税款由所得税、法人税、消费税、其他税(酒税、烟税、汽油税等)构成。另一方面,地方税则分为道府县税与市町村税。道府县税包括道府县民税、事业税、地方消费税、其他税。市町村税则有市町村民税、固定资产税、其他税等项目,像是在以各种名目零零碎碎地收取税款。

美国的“里根革命”缓和了对薪资流量所征收的税,降低了税率,并把累进税率简化为0、15%、28%三个等级。所得税率本身虽降低,总税收却反而增加。现在美国各州以消费税为主要税收,乡镇市则以资产税为主。

那么,对目前的我们来说,对于未来的人而言,什么样的税制才是最好的呢?这样的税制必须要能让社会摆脱高负担时代,又能同时引领国家走向新繁荣。

总之,所有经济行为都可以用这两种税制掌握。除此之外,所有的税都可以废止。这是我提议的重点所在。

图6-7 各国地方税的收税基础构成比较

那么持有股票的人又如何呢?当然,和储蓄一样,会对股票以资产期末时的市价征1%的资产税。但由于企业没必要像现在这样以税后利益配股了,而且配股所得也不必征税,所以这1%的负担事实上会比现在还轻。非上市公司在上市时,会征收5%的附加价值税,而非现行的资本增值税。

采用资产税与附加价值税两套做法的话,老龄者中资产丰富者将会负担起税金,年轻人也有机会取得资产,应该是相当公平的税制。税收单位也几乎没有什么事情好做了。

征附加价值税以及不该征的税

另一层意义在于,可以通过资产税免除遗产税。也就是说,继承资产的人一样要支付和原来一样的资产税,不会发生量的变化。所以针对继承,资产税是“保持中立”的。澳大利亚等地没有遗产税,就是基于这样的想法。

中央别跟地方抢钱

以这种形式试算,日本社群的税收是国民资产的1%,约为27万亿日元。这一财源可用于教育、医疗、治安、基础架构等层面,构筑起安全而舒适的社群。

资料来源:《东洋经济周刊》(2005年2月5日)

关于资产,若能以一种叫“净现值法”的方式完全计算出来的话,会比捕捉率很差、像竹篓一样的所得税方式还要来得公正。此外,这也可以让像征税制不公平的“十、五、三”的偏颇因而消失。九*九*藏*书*网

征收资产税可以去除资产固定不动的弊端,让经济活化起来,同时也让人的心情活化起来。有人怕持有资产的老龄者会反对,但我认为,老龄者都很了解年轻人所处的环境是何等严酷,所以应该会“为了年轻一辈”而干脆地接受资产税才是。

日本各阶段产出的附加价值,合计就是GDP。日本的GDP约为500万亿日元,所以若设定附加价值税为10%的话,就是50万亿日元的税收;5%的话,就是25万亿日元的税收。

这就像在对大家说“以前政府是故意放水让大家不用交这笔钱的,所以现在废除这些扣除额,也是政府当然的权利”一样。我认为这是错得离谱的想法。

另一方面,保险与年金等又如何呢?在保险的部分,对储蓄型保险(针对其预期存量)征收资产税,定期保险则在支付保费时征收附加价值税。至于年金部分,则依照当时所累积的“市价”征收1%的资产税。

其一是针对资产所征收的税。日本所得税目前的税收只有14万亿日元,若今后国民收入减少的话,即使对这部分增税,也只会让国民觉得税很重而已,对增加实际税收的效果很有限。“增加所得税”的想法,原本就是有问题的。

别再加重年轻人的负担

年轻人的负担很重,他们能领到的年金数额比自己缴纳的金额还少。用于照顾老龄者的健康保险与照护保险等负担也变得更重了。若要针对在这种状况下日渐减少的收入进一步课税,极可能会引起年轻人的强烈反对,会引发争执,年轻人会放弃对老龄者的照顾,拒绝缴纳年金或保险费用。政局可能也会因而不稳,出现更多因承受不住高额负担而铤而走险犯罪的情形。

KOKUDO公司(西武集团的母公司)的资产号称有42万亿日元(泡沫经济全盛期时),却长年没付税金的原因,简单讲在于“事业不赚钱,所以不缴税”。然而,只要征收1%的资产税的话,该公司就必须每年支付4200亿日元的税款,迫使其无法再占着土地却不运用。

例如,某产品到决定销售价格为止,会经历原材料的阶段、加工原材料制作产品的阶段、流通的阶段,以及在商店销售等阶段。每个阶段的附加价值加起来,才决定了最终价格。对于在各阶段所附加的价值征税,就是附加价值税的基本出发点。

如果调整为以道州、社群为中心的税收架构的话,就像图6-6那样,项目会十分清楚。

现在我们最应该采取的良策,就是停止课征所得税,改征资产税。针对流动资产与固定资产估算时价征税,例如1%的税。

另一方面,看看家庭的金融资产总额,也就是存量的演变,会发现薪资总额减少的20世纪90年代后半期以来,它几乎没有怎么减少(图6-3)。简单地说,少子老龄化社会是一个资产增加、收入减少的时代。