第三部分 套利的故事

战胜市场

战胜市场

- 目录

- 扉页

- 导读 赢遍赌场和华尔街的科学公式

- 序 通讯服务

- 第一部分 熵的故事

- 克劳德·香农

- X项目

- 伊曼纽尔·基梅尔

- 爱德华·索普

- 第一部分 熵的故事

- 玩具间

- 轮盘赌

- 赌徒的覆灭

- 随机性、无序性、不确定性

- 赶时髦

- 约翰·凯利

- 内幕消息

- 第一部分 熵的故事

- 负号

- 第二部分 21点的故事

- 珍珠项链

- 里诺

- 幸运轮盘

- 比18美元的妓女更棘手的麻烦

- 暗箱操作凯利准则

- 第二部分 21点的故事

- 拉斯维加斯

- 历史上第一位“常胜将军”

- 噩运发牌员多蒂

- 双人自行车

- 第三部分 套利的故事

- 保罗·萨缪尔森

- “随机游走黑手党”

- 第三部分 套利的故事

- 炒股非时

- 首次公开募股

- 信念下注

- 战胜市场

- 詹姆斯·里根

- 国际度假村

- 迈克尔·米尔肯

- 第三部分 套利的故事

- 罗伯特C.默顿

- 人机对抗

- 为什么资金经理人无益

- 敌人名单

- 孤寡

- 第四部分 圣彼得堡悖论的故事

- 丹尼尔·伯努利

- 第四部分 圣彼得堡悖论的故事

- 大自然警告,远离赌博

- 亨利·拉塔内

- 马科维茨的麻烦

- 香农的恶魔

- 宿怨

- 弹球机

- 自由的国度

- 第四部分 圣彼得堡悖论的故事

- 跟上凯利家族的脚步

- 尽管行动时间很长

- 千赌一面

- 破烂推销

- 我的外国表哥

- 第五部分 《反诈骗腐败组织集团犯罪法》的故事

- 伊凡·博斯基

- 第五部分 《反诈骗腐败组织集团犯罪法》的故事

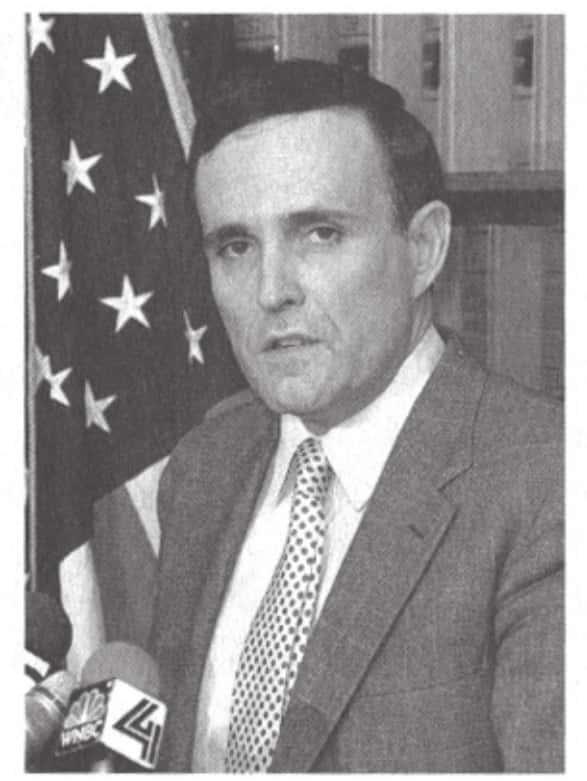

- 鲁道夫·朱利安尼

- 冲锋枪闪闪发光

- 停车场

- 欢迎来到这个卑劣的世界

- 最后通牒

- 普林斯顿–纽波特合伙公司,1969~1988年

- 终结者

- 第五部分 《反诈骗腐败组织集团犯罪法》的故事

- 华尔街唯一不是叛徒的人

- 第六部分 大爆炸的故事

- 采用马丁派战术的人

- 又踢又叫

- 我对此感觉不妙

- 窃贼的世界

- 大尾巴效应与科学怪人

- 第六部分 大爆炸的故事

- 生存动机

- 永恒的福气

- 情感丰富的人生经历

- 第七部分 信号与噪音的故事

- 香农的投资组合

- 自负的猩猩

- 指标计划

- 第七部分 信号与噪音的故事

- 香农的投资组合

- 自负的猩猩

- 指标计划

- 香港辛迪加

- 无穷数的阴暗面

- 致谢

- 上一页下一页

小约翰·凯利。凯利生于得克萨斯州,喜欢收集枪支,曾用计算机预测足球比赛结果。朋友们称他是贝尔实验室第二聪明的人——仅次于香农。

1964年夏季,索普的生活发生了转变。支持他在新墨西哥州任职的资金已经用完,而看起来数学系已经落入“一群理论家”之手。于是,索普开始找工作。加州大学在奥兰治郡尔湾市开设了新校区。爱德华和薇薇安对南加州都有着美好的记忆,于是索普去那里面试。面试通过,他接受了这份工作。

克劳德·香农和他设计的走迷宫机器老鼠“提修斯”。20世纪60年代,香农转而将他那宇宙级全能之才用在了战胜拉斯维加斯赌场和股票市场上。

迈伦·斯科尔斯是信奉有效市场理论的经济学家——“随机游走黑手党”的一员,也是宣传对冲基金能够战胜市场获得收益的宣传员。他曾告诉多疑的投资者说,基金将“由于像你一样的笨蛋”而取得成功。

1965年年末,索普申请成为加州大学尔湾分校的教授。于是,他给香农写信请求推荐。他在信中这样写道:

萨缪尔森得出的结论是,高PQ的人将会秘密地用自己的钱或者朋友的钱进行投资。他们对自己的“策略”保密。否则,有效的市场将会效仿他们的做法,使他们获得的策略优势尽失。

这种策略并非天衣无缝。市场上的认股权证相对较少,因此市场缺乏流动性。卖空过多认股权证的人可能会发现当需要回购时可能很难买得到这么多认股权证。交易本身创造出的“人为”需求量可能会将这些认股权证的价格推高。这种情况很糟糕,因为索普赌的是认股权证价格会下跌。

《64000美元的问题》。凯利的科学赌博系统不仅受到香农理论的启发,还受到了20世纪50年代这档知识竞赛节目的舞弊赌博行为的启发。

美国联邦检察官鲁道夫·朱利安尼(Rudolph Giuliani)以《反诈骗腐败组织集团犯罪法》(RICO)指控爱德华·索普的对冲基金——普林斯顿–纽波特合伙公司(Princeton-Newport Partners),这是有组织犯罪法首次应用于华尔街(美联社提供)。

但创作成果丰硕的保罗·萨缪尔森是个例外,他负责为《美国统计学会会刊》审阅这本书。“就像天文学家厌恶占星术一样,科学家恰恰非常憎恶将他们的学术理论变得通俗化并利用其名义散布虚假言论。”因此,萨缪尔森在开始审阅这本书时并没抱太大希望。尽管萨缪尔森认可这个系统可能会让一小部分读者赚到钱,但他担心对于那些毫无疑问正在寻找快速致富方法的大众读者来说,可能需要过多的精力和数学运算才能读懂这本书。萨缪尔森接着斥责道:“纯净食品药品管理局应该禁止作者们进行这样误导性的描述,或者至少要求他们去掉那些晦涩难懂的条款,禁止夸大他们对专业知识的了解。”

这本书名为《战胜市场》(1967)(Beat the Market)。书中对适用于小型投资者的认股权证对冲系统的简化版本进行了阐述。由于当时还没有人拥有家用电脑,所以必须在坐标纸上画出图表才能确定哪些认股权证定价过高。

若干年里,索普都是高PQ交易者的典范。他默默地操作他的认股权证系统,利用自己的钱和一些求他帮忙投资的亲戚的钱进行投资。不久之后,他用于投资的朋友的资金数额高达100万美元以上。

费尔德曼把索普介绍给卡索夫认识。他们决定就这一课题每周开展研讨会。研讨会没有学生参加,索普和卡索夫只是每周见面研究如何发家致富。

这本书似乎是第一个讨论德尔塔对冲的出版物。但每年市面上都会有数百本为小型投资者提供建议的书籍出版,因此这本书几乎并未引起大多数学者的注意。

索普向一位律师咨询了创办投资合伙公司的事宜。律师告诉他说他的想法是不现实的。索普反对说沃伦·巴菲特已经创办了合伙99lib•net公司,为什么自己不能,但律师回答说那是因为巴菲特并没有在加利福尼亚州创办公司。加州有太多法律条款限制索普脑海里的这种随心所欲的业务模式。

虽然33%这个数据有些乐观,但索普正在争取战胜市场以获得更高收益。在这封信的页边空白处,他朝“股票市场”这个短语画了一个箭头,然后提了两个问题:“你还在继续炒股吗?收益如何?”

在经历了一些失败的尝试之后,我终于在股市中获得了成功。我已经为股票市场的一小部分(但ε乘以“无穷大”的结果其实并不小)建立了一个完整的数学模型。通过模型可以证明预期年收益率可以达到33%,而且模型的经验假定可以在较宽的范围内(比怀疑论所说的范围要宽得多)变化而不会对这一数据造成太大影响。过去的记录也证实了33%这个数据。模型假定我每年对投资组合进行一次修订。根据对投资组合的持续关注,我发现年收益率似乎超过了50%。但我还没有完善细节问题,所以只能确定当前的较低收益率。我已经把微薄积蓄中的一大部分投入股市数月。我们曾经“设定”的第一个试验性目标是每两年将资金翻一番,现在已离目标实现为期不远。

保罗·萨缪尔森创造了一个词叫作“PQ”,或者说“表现商数”。就像IQ表示智商一样,PQ衡量的是一个投资经理人的能力。PQ的平均值是100。那么问题来了:有PQ超过100的人吗?

有时候企业会更改认股权证的认购条件,这对于交易者来说可能是毁灭性的打击。因此,鉴于种种原因,并不是每项认股权证交易都能产生利润。和很多年轻的交易者不同,索普理解赌徒覆灭的概念。他能够估算出获利的概率并利用凯利公式进行计算,确保每项交易中不会投入太多钱。

1963年,索普在拉斯维加斯的热带花园酒店。索普利用凯利的赌博公式在21点赌桌以及后来在股市中获得了最大化收益。

然后,索普做了萨缪尔森说过不可能发生的事情。他告诉卡索夫他们应该把他们的系统昭告天下。索普正在进行前瞻性思考,他在思考职业化的资金管理。后来索普回忆称:通过撰写认股权证对冲系统的书籍,“我们会获得一定的威望,这将使我们募集投资资金容易得多。”索99lib•net 普认为自己已经拥有源源不断赚钱的方法,所以完全可以公开认股权证对冲系统,就像当初的21点系统一样。

德尔塔对冲策略只是用来防范股票价格出现的小波动。如果股票价格变化很大,那就有必要买入或者抛出更多的股票或者认股权证以对此进行重新调整。这就意味着交易者必须要紧紧盯住股票和认股权证的价格变化。

丹尼尔·伯努利来自18世纪一个不和睦的天才家庭。他1738年的文章预测到“凯利准则”的风险和收益是平衡的。

新泽西黑帮大佬隆吉·茨威尔曼,非法赌博帝国的首脑。庄家们通过香农和凯利的东家AT&T公司提供的通信服务获知赛马结果。(© Bettmann/Corbis)

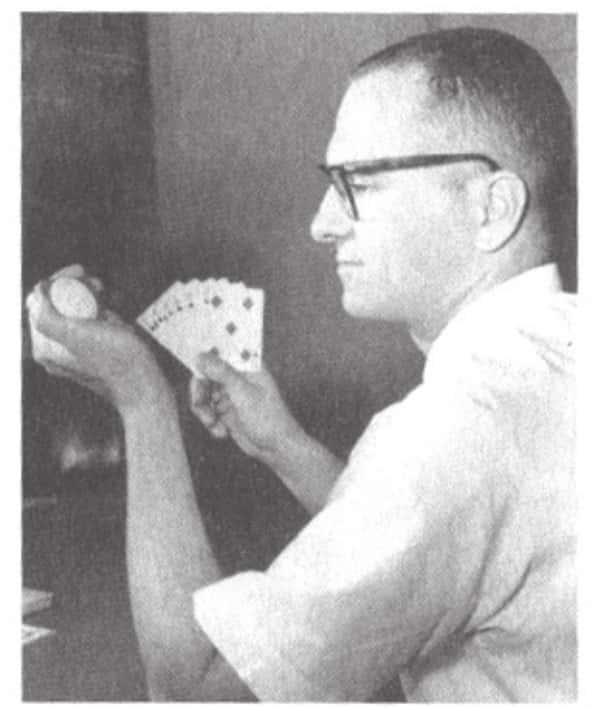

爱德华·索普,20世纪60年代早期。他左手上的圆形物体是索普的21点系统的记忆辅助工具。索普其实并不需要它,因为他有惊人的记忆力。

罗伯特C.默顿(Robert C.Merton)是保罗·萨缪尔森的学生,他的父亲是著名的社会学家。默顿和迈伦·斯科尔斯共同获得了1997年诺尔贝尔经济学奖并合伙经营运气不佳的长期资本管理公司(麻省理工学院博物馆供图)。

克劳德·香农战胜了市场和99.9%的共同基金经理人。1986年,香农的组合投资平均复合收益率为28%——而沃伦·巴菲特的伯克希尔–哈撒韦公司平均收益率为27%(麻省理工学院博物馆供图)。

1954年,联邦调查局局长约翰·埃德加·胡佛(右)和克莱德·托尔森在皮姆利科赛马场。黑帮提前告知他们内定赛马的结果。(© Bettmann/Corbis)

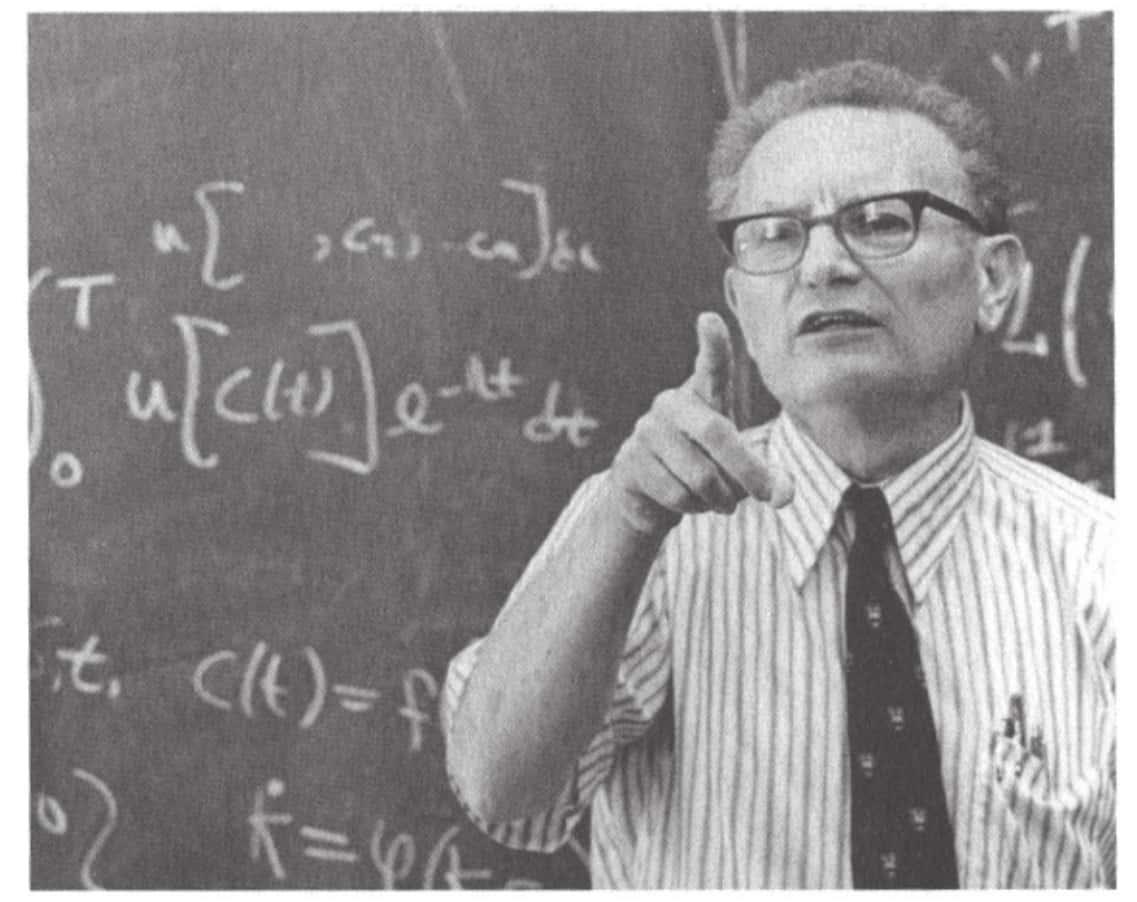

诺贝尔奖得主保罗·萨缪尔森质问是否有人战胜了市场。他称凯利系统为“谬论”,说服大部分经济学家对其进行抵制(麻省理工学院博物馆供图)。

他说的是经济学家希恩·卡索夫(Sheen Kassouf)。卡索夫在哥伦比亚大学读书时撰写的博士毕业论文就是关于如何决定认股权证的公平价格的。他在论文中并未提出严谨的回答,但他对这个问题的认识非常实际。他已经开始进行认股权证交易。

垃圾债券大王迈克尔·米尔肯(Michael Milken)。由于米尔肯的运营手段,普林斯顿–纽波特合伙公司被指控非法“存放”证券。公司的一位雇员表示,“我无法忍受他们所犯的所有罪行”(美联社提供)。

索普也开始进行认股权证交易。他的对冲策略如他所愿开始起效。到1967年时,索普已经将初始资金4万美元增值为10万美元。

卡索夫同意他的建议。他们这本书收到了5万美元预付款。对卡索夫而言,这简直是一笔“巨款”,这笔预付款数额约为他年薪的5倍。

律师收取索普20小时的咨询费用,共计2000美元,这相当于索普工资的一大部分。索普后来讨价还价获得了一些优惠,但这次经历使他幻想破灭,也变得更加穷困。

凯利(右)与同事路易斯·格斯特曼(Louis Gerstman)正在听计算机说话。

香农的“玩具间”。图上的轮盘赌博机是香农和爱德华·索普当初用于设计赌博预测机的那台(亚瑟·勒贝尔)。

萨缪尔森推断如果这种人确实存在,那么他们也几乎是隐形的。你不会发现他们为投资银行或者福特基金会效力。为此萨缪尔森写道:“他们智商太高,不会为这些机构工作。同所有兜售赛马情报的人一样,他们会与那些富有的可以从中获利最多的人合作并收取一定的费用。”

1942年新泽西州默里山的贝尔实验室(收录于国会图书馆,印刷品与照片分区,Gottscho-Schleisner藏品集)。

索普和卡索夫从各个角度综合考量了创办投资合伙公司的想法。卡索普提议由索普、卡索夫和卡索夫的哥哥担任公司负责人。但索普担心公司权利太过偏向于卡索夫家族,而且他们的投资理念也存在差异。卡索夫相信自己有时候可以预测出某些股票的走向,因此希望购买他认为价格会上涨的股票,然后卖空他认为价格会下跌的股票。索普则不同,他不相信卡索夫或者其他任何人可以对市场进行这样的预测。索普曾对我说:“我们在市场操作方面的大胆程度存在差异,我不敢那样做。”

索普想要创办“市场中立”的投资合伙公司,也就是公司的收益将独立于股市表现,不受其影响。即使股票行情不佳的时候,公司的收益也可能很不错——总之,这只是个想法。但这个想法本身就是一个很好的卖点。索普希望吸纳的大型投资者们将会把一部分钱投入合伙公司。如果他可以证明合伙公司的表现不受股票市场的影响,那么那些已经持有大量股票的人就可以通过投资合伙公司而降低整体风险。

就在索普在加州大学尔湾分校的第一天,他无意中对计算机科学系主任朱利安·费尔德曼(Julian Feldman)提到自己对认股权证感兴趣。朱利安说:“噢,我们这里还有一个家伙和你志同道合。”